3월4일에 3.11%만큼 움직였습니다상승. Cummins Inc - 투자자가 알아야 할 정보

Cummins Inc (CMI) 종목이 3.11% 상승하여 움직였습니다. 자동차 및 자동차 부품 산업은 0.75%만큼 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: Westport Fuel Systems Inc (WPRT) 상승 9.18%, Sypris Solutions Inc (SYPR) 상승 7.67%, NIU Technologies (NIU) 상승 7.40%

Cummins Inc.는 긍정적인 재무 데이터와 전략적 발전이 맞물리며 상승세를 나타냈다. 지난 2월 초 발표된 2025년 4분기 실적은 주당순이익(EPS)과 매출 모두 분석가들의 예상치를 상회했다. 이러한 견조한 성과에 더해, 글로벌 발전 수요 급증 전망에 기반한 2026년 낙관적인 매출 가이던스가 힘을 보탰다. 특히 파워 시스템(Power Systems) 부문은 데이터 센터용 수요 증가에 힘입어 큰 폭의 매출 성장을 기록하며, 북미 대형 트럭 시장의 부진을 효과적으로 상쇄했다.

이러한 긍정적인 분위기를 뒷받침하듯, JPMorgan은 변동성이 관찰된 당일 Cummins의 목표 주가를 상향 조정하고 중립 의견을 유지하며 투자자 신뢰를 높였다. 아울러 이번 주 열린 업계 행사인 ConEXPO 2026에 참가해 첨단 동력 솔루션을 선보이며 긍정적인 호응을 얻은 것으로 보인다. 미래 배출가스 규제를 예정보다 앞당겨 충족하고 다양한 분야에 적용 가능하도록 설계된 신형 X10 엔진을 2026년 북미 시장에 출시하려는 계획 또한 기술적 진보에 대한 회사의 의지를 강조한다.

운송, 건설, 광업 분야의 수요 증가와 연료 효율성 및 배출가스 준수 강조에 힘입어 향후 수년간 대형 엔진 산업의 전반적인 환경은 우호적일 것으로 전망된다. 데이터 센터 확장과 다중 연료 플랫폼에 대한 Cummins의 전략적 역점은 이러한 시장 트렌드와 일치한다. 또한 최근 분기 배당금을 발표하며 16년 연속 배당 인상을 기록했는데, 이는 소득 중심 투자자들에게 긍정적으로 평가받는 요소다.

분석가들의 하향 조정 보고서, 공매도 잔고 증가, 이전 기간의 내부자 주식 매도와 같은 일부 상쇄 요인이 존재했으나, 강력한 펀더멘털 성과와 긍정적인 분석가 전망, 전략적 이니셔티브 및 산업적 순풍이 이를 분명히 압도했다. 기관 투자자들의 동향은 일부 기관이 보유 비중을 줄이는 반면 다른 기관은 늘리는 등 엇갈린 모습을 보였다. 전반적으로 당일의 주된 분위기는 회사의 운영 능력과 미래지향적인 성장 전망에 의해 주도된 것으로 보인다.

기술적으로 Cummins Inc (CMI) 종목은 MACD (12,26,9) 값이 [8.20]이며, 이는 중립 신호를 나타냅니다. 42.06의 RSI 값은 중립 상태를 시사하고, -85.96의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

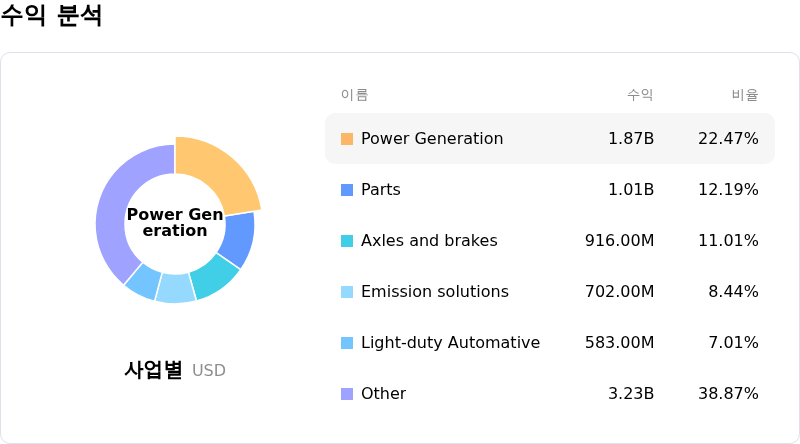

Cummins Inc (CMI) 종목은 자동차 및 자동차 부품 산업에 속하고 최신 연간 수익은 33.67B이며, 산업 내에서 8위를 차지하고 있습니다. 순이익은 2.84B이며, 산업 내에서 5위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 BUY 상태로 평가했으며, 목표 가격 평균은 613.89, 최고가는 703.00, 최저가는 494.55입니다.

기업별 리스크:

- 수십억 달러 규모의 배출가스 스캔들 합의에서 기인한 지속적인 재무 및 영업적 부담으로, 현재 진행 중인 리콜 비용(예: 램 디젤 트럭 리콜 67A에 대한 500달러 보상)과 향후 완화 프로젝트 비용을 포함하고 있으며 이는 수익성과 현금 흐름에 잠재적인 영향을 미칠 수 있습니다.

- 최근 울프 리서치(Wolfe Research)는 상당한 주가 상승에 따른 밸류에이션 우려와 제한적인 상승 여력을 이유로 투자의견을 "피어 퍼폼(Peer Perform)"으로 하향 조정했으며, 이는 하향 재평가(re-rating) 가능성을 시사합니다.

- 2025년 4분기 수전해 장치(electrolyzer) 사업의 전략적 검토와 관련해 보고된 비용 처리는 기업 내 뉴 파워(New Power) 부문의 잠재적 어려움이나 재평가를 나타내며, 청정에너지 전환에 대한 실행 리스크를 제기합니다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.