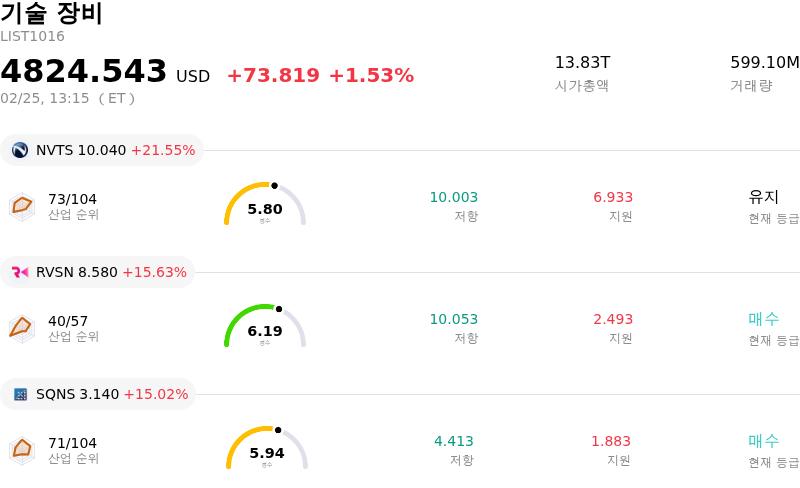

2월25일에 3.47%만큼 움직였습니다상승. Arm Holdings PLC - 전체 분석

Arm Holdings PLC (ARM) 종목이 3.47% 상승하여 움직였습니다. 기술 장비 산업은 1.53%만큼 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: Navitas Semiconductor Corp (NVTS) 상승 21.55%, Rail Vision Ltd (RVSN) 상승 15.63%, Sequans Communications SA (SQNS) 상승 15.02%

오늘 Arm Holdings 주가는 강력한 업계 순풍과 긍정적인 애널리스트 심리가 맞물리며 상승세를 보였다. 주요 동력은 확장되는 인공지능(AI) 부문 내 회사의 견고한 입지로 보이며, 이는 특히 지난 분기 데이터 센터 로열티 매출이 두 배로 증가했다는 보고를 통해 입증되었다. 이러한 성장은 주요 클라우드 제공업체들이 AI 인프라용으로 Arm 기반 Graviton 프로세서 채택을 늘린 데 크게 기인하며, 향후 AI 추론이 중앙처리장치(CPU) 수요를 지속적으로 견인할 것이라는 기대감이 반영되었다.

이러한 낙관적인 전망에 더해, 개인용 컴퓨터(PC) 시장으로의 전략적 확장 소식도 전해졌다. 보도에 따르면 다수의 유명 PC 제조사들이 Arm 기반의 엔비디아-미디어텍 시스템온칩(SoC)을 탑재한 노트북을 위해 협업 중이며, 이는 올해 하반기 출시될 예정이다. 이러한 진전은 PC 부문에서 Arm의 시장 점유율이 잠재적으로 상승할 수 있음을 시사한다.

애널리스트들의 등급 상향은 투자자 신뢰를 더욱 공고히 했다. 최근 한 주요 금융기관은 Arm이 AI 추론 시장에서 더 높은 점유율을 차지할 잠재력과 데이터 센터 운영에서 CPU의 중요성이 커지고 있다는 점을 들어 목표 주가를 상향 조정했다. 또 다른 분석 기관 역시 Arm의 지속적인 AI 관련 행보를 강조하며 해당 주식에 대해 긍정적인 등급으로 상향했다.

회사의 최근 재무 실적 또한 긍정적인 분위기에 기여하고 있다. Arm은 견조한 회계연도 3분기 실적을 발표하며 4분기 연속 상당한 매출을 기록했으며, 스마트폰, 데이터 센터, 자동차 애플리케이션을 포함한 다양한 부문에서 로열티와 라이선스 매출 모두 큰 폭의 증가세를 보였다. 이러한 광범위한 성장은 강력한 펀더멘털 실행력을 입증한다.

이러한 긍정적인 요인들에도 불구하고, 일부 기술적 분석은 주가가 과매수 구간에 진입했을 수 있음을 시사하며 단기적인 조정이나 하락 가능성을 나타내고 있다. 다만 전반적인 시장 심리는 AI 생태계 내 Arm의 전략적 장기 궤도에 대해 여전히 신뢰하는 모습이다. 또한, Arm이 지원하는 새로운 업계 컨소시엄은 특히 현대적 컴퓨팅 및 AI 애플리케이션을 위한 Arm 소프트웨어 생태계 내 협업과 혁신을 촉진하는 것을 목표로 하고 있으며, 이는 향후 성장을 뒷받침할 수 있다.

기술적으로 Arm Holdings PLC (ARM) 종목은 MACD (12,26,9) 값이 [2.30]이며, 이는 매수 신호를 나타냅니다. 62.59의 RSI 값은 중립 상태를 시사하고, -10.36의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Arm Holdings PLC (ARM) 종목은 기술 장비 산업에 속하고 최신 연간 수익은 4.01B이며, 산업 내에서 26위를 차지하고 있습니다. 순이익은 792.00M이며, 산업 내에서 17위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 BUY 상태로 평가했으며, 목표 가격 평균은 145.79, 최고가는 201.00, 최저가는 81.78입니다.

기업별 위험 요인:

- 기업의 단기 성장 전망에 대한 투자자들의 지속적인 우려는 지난 2월 발표된 보수적인 가이던스에서 비롯된 것으로, 최근 실적이 예상치를 상회했음에도 불구하고 기대치를 소폭 상회하는 데 그쳐 시장에 큰 인상을 남기거나 현재의 밸류에이션을 정당화하지 못했다.

- 2025년 12월 골드만삭스와 미즈호 증권의 "매도" 의견, 2026년 1월 BofA 증권의 "중립" 의견을 포함한 다수의 기관 분석가들의 등급 하향 조정은 인공지능(AI) 사이클을 실질적으로 활용할 수 있는 Arm의 능력에 대한 지속적인 회의론과 비즈니스 모델 전환에 대한 우려를 반영한다.

- 이 회사는 진화하는 비즈니스 모델에서의 난관과 다른 반도체 기업들에 비해 확장되는 AI 인프라 지출의 수혜를 완전히 누리기 위한 직접적인 포지셔닝이 제한적이라는 문제에 직면해 있으며, 이는 고평가 논란을 심화시키고 있다.

- 특히 반도체 자급자족을 향한 중국의 진전과 같은 지정학적 위험은 Arm의 장기적인 경쟁력에 대한 의문을 제기하며, 중국 시장에 대한 고객 및 지역적 집중도와 관련된 우려를 증폭시키고 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.