Qualcomm Inc (QCOM) 주식 시작했습니다 상승 3.64%에 5월8일: 변동 원인

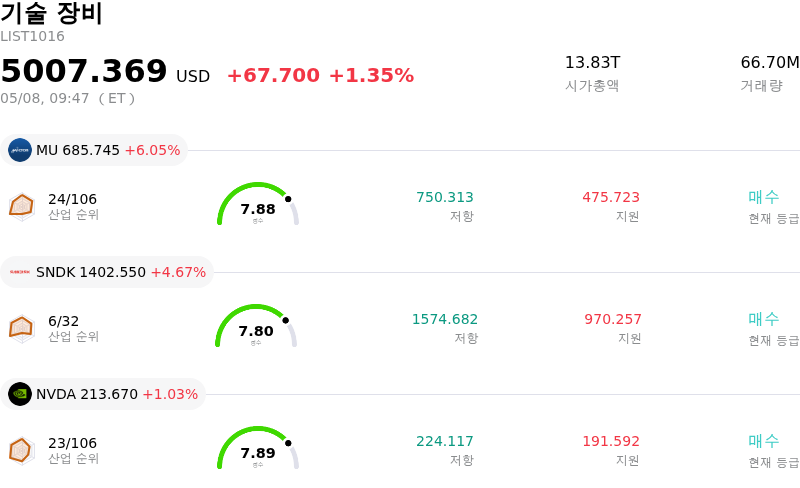

Qualcomm Inc (QCOM) 종목은 3.64% 상승하여 시작했습니다. 기술 장비 업종은 1.35% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Micron Technology Inc (MU) 상승 6.05%, SanDisk Corporation (SNDK) 상승 4.67%, NVIDIA Corp (NVDA) 상승 1.03%입니다.

오늘 Qualcomm Inc(QCOM) 주가 상승의 요인은 무엇인가요?

퀄컴의 주가는 오늘 긍정적인 애널리스트 등급 조정에 힘입어 상당한 상승세를 나타냈다. 다이와 증권은 이 칩 제조사의 투자 의견을 '중립'에서 '수익률 상회(Outperform)'로 상향 조정하고 목표 주가를 225달러로 제시했다. 이번 등급 상향은 퀄컴의 매출 성장 전망과 현재 가치 평가를 강조했으며, 특히 데이터 센터 중앙처리장치(CPU), 물리적 컴퓨팅, 에지 인공지능(AI) 분야에서 회사의 미래 잠재력에 대한 신뢰를 시사했다.

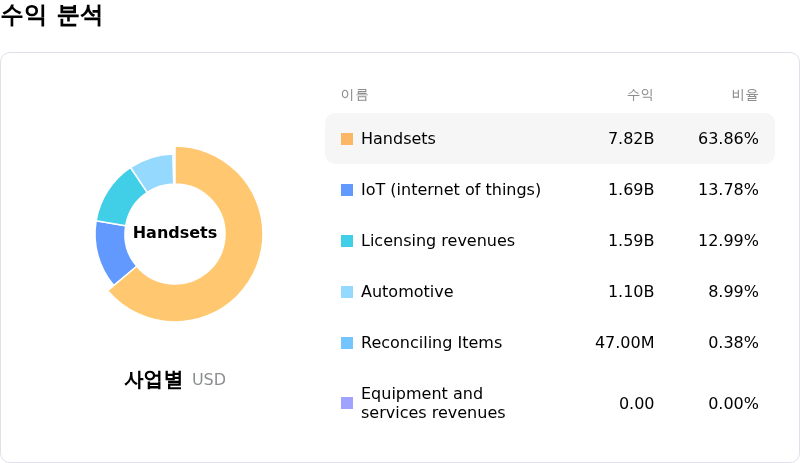

애널리스트 커뮤니티의 이러한 긍정적인 분위기는 지난 2026년 4월 29일 발표된 회사의 강력한 2026 회계연도 2분기 실적 보고에 따른 것이다. 퀄컴은 주당순이익(EPS)과 매출 모두에서 월스트리트의 예상치를 상회하며 전망치를 소폭 웃도는 실적을 기록했다. 회사는 역대 최고 매출을 달성한 자동차 및 사물인터넷(IoT) 부문의 견고한 성과를 강조했으며, 이는 투자자들의 낙관적인 전망에 기여했다.

최근의 제품 개발 역시 긍정적인 전망을 뒷받침하고 있다. 2026년 5월 7일, 퀄컴은 중급 및 보급형 안드로이드 기기를 위해 설계된 두 가지 새로운 스냅드래곤 모바일 플랫폼인 6 Gen 5와 4 Gen 5를 선보였다. 이 신규 칩셋들은 향상된 성능, AI 기반 카메라 기능, 연장된 배터리 수명을 제공함으로써 신흥 시장에서 퀄컴의 입지를 확대하는 것을 목표로 한다. 이러한 전략적 출시는 모바일 매출 성장 지원과 마진 유지에 핵심적인 역할을 할 것으로 평가된다. 인베스터 데이(Investor Day)에서 발표될 데이터 센터 및 물리적 AI 이니셔티브에 대한 업데이트를 포함해 인공지능에 대한 회사의 지속적인 집중은 사업 다각화와 장기 성장이라는 방향성을 더욱 강화한다.

Qualcomm Inc(QCOM) 기술 분석

기술적으로 Qualcomm Inc (QCOM) 종목은 MACD (12,26,9) 값이 [9.23]이며, 이는 매수 신호를 나타냅니다. 82.61의 상대강도지수 값은 과매수 상태를 시사하고, -23.04의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Qualcomm Inc(QCOM) 미디어 보도

미디어 보도 측면에서 Qualcomm Inc (QCOM)는 보도 점수가 48이며, 이는 보통 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 약세 구역에 있습니다.

Qualcomm Inc(QCOM) 펀더멘털 분석

Qualcomm Inc (QCOM)는 기술 장비 산업에 속하며 최신 연간 수익은 $44.28B이며, 산업 내에서 5위를 차지하고 있습니다. 순이익은 $5.54B이며, 산업 내에서 7위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 보유 상태로 평가했으며, 목표 가격 평균은 $170.76, 최고가는 $300.00, 최저가는 $100.00입니다.

Qualcomm Inc(QCOM) 더 자세히 보기

L

기업 특유 리스크:

- 퀄컴은 2026 회계연도 3분기에 대해 시장 예상치를 하회하는 가이던스를 발표했다. 동사는 주로 QCT 핸드셋 매출의 감소 전망에 따라, 애널리스트 전망치를 하회하는 매출과 주당순이익(EPS)의 상당한 감소를 예상했다.

- 동사는 핸드셋 매출의 지속적인 하락을 겪고 있으며, 2026 회계연도 2분기 핸드셋 매출은 전년 동기 대비 13% 감소했다. 애널리스트들은 어려운 시장 환경, 메모리 공급 부족, 그리고 애플 및 삼성과 같은 주요 고객사로부터의 잠재적인 시장 점유율 하락 가능성으로 인해 2026년(역년 기준) QCT 핸드셋 사업이 더욱 위축될 것으로 전망하고 있다.

- 데이터센터 시장의 경쟁 심화와 더불어, 엔비디아 및 AMD와 같은 기존 경쟁사들이 상당한 도전을 제기하고 있는 PC 시장에서 퀄컴의 ARM 기반 칩 채택이 예상보다 더디게 진행되고 있다는 우려가 지속되고 있다. 또한, 사업 다각화 노력이 아직 핵심인 핸드셋 매출 감소를 상쇄하기에는 충분하지 않은 상황이다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.