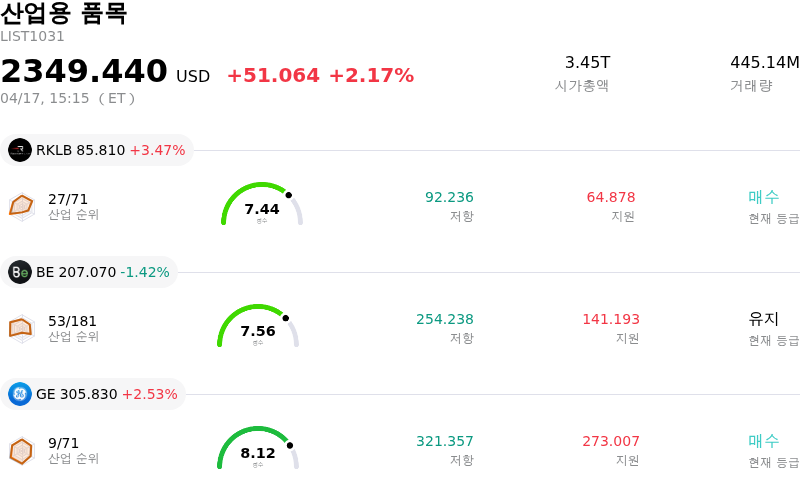

Parker-Hannifin Corp (PH) 주식 움직였습니다 상승 3.63%에 4월17일: 변동을 뒷받침하는 사실

Parker-Hannifin Corp (PH) 종목은 3.63% 상승하여 움직였습니다. 산업용 품목 업종은 2.17% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Rocket Lab USA Inc (RKLB) 상승 3.47%, Bloom Energy Corp (BE) 하락 1.42%, General Electric Co (GE) 상승 2.53%입니다.

오늘 Parker-Hannifin Corp(PH) 주가 상승의 요인은 무엇인가요?

파커 하니핀(Parker-Hannifin Corporation)의 주가는 기업의 강력한 재무 실적과 우호적인 업황 전망에 따른 긍정적인 시장 심리가 이어지며 상승세를 나타냈다. 이러한 상승 모멘텀은 견조한 수익, 낙관적인 애널리스트 전망, 그리고 산업 부문의 전반적인 강세 등 몇 가지 핵심 요인에 의해 뒷받침되는 것으로 보인다.

최근 기업의 재무 공시는 중요한 촉매제 역할을 했다. 파커 하니핀은 매출 증가와 더불어 2026 회계연도 2분기에 예상치를 상회하는 실적을 발표했다. 이러한 강력한 성과를 바탕으로 회사는 2026 회계연도 전체 가이던스를 상향 조정했으며, 이는 향후 수익성과 운영 효율성에 대한 자신감을 시사한다. 이와 같은 긍정적인 재무 데이터는 종종 투자자 신뢰도 상승으로 이어진다.

애널리스트들의 심리 또한 대체로 긍정적인 수준을 유지하며 주가 상승세에 기여하고 있다. 다수의 주식 리서치 애널리스트가 파커 하니핀에 대해 '매수' 의견을 제시하고 최근 목표주가를 상향 조정했다. 애널리스트 사이의 컨센서스는 '완만한 매수(Moderate Buy)' 등급을 나타내고 있으며, 많은 이들이 지속적인 성장을 전망하고 있다. 일례로 최근 씨티그룹은 보고서를 통해 이 회사의 목표가를 인상하며 투자 업계의 긍정적인 전망을 더욱 공고히 했다.

또한 산업 및 제조업 부문 전반에 걸쳐 투자자들의 관심이 지속되고 있다. 온쇼어링, 전동화, 대규모 인프라 투자, 디지털 전환, 자동화 확대 등의 테마가 회복력 있는 수요 환경을 조성하고 있다. 모션 및 제어 기술 분야의 글로벌 리더인 파커 하니핀은 이러한 전반적인 산업 역학 관계의 수혜를 입기에 유리한 위치를 점하고 있으며, 이는 2026년 이후까지 성장을 견인할 것으로 예상된다.

다가오는 재무 이벤트에 대한 기대감 역시 오늘 주가 흐름에 영향을 미치고 있을 가능성이 있다. 파커 하니핀은 이번 달 말인 2026년 4월 30일에 2026 회계연도 3분기 실적을 발표할 예정이다. 지난 분기들에서 보여준 실적 예상치 상회와 낙관적인 가이던스 제공이라는 일관된 성과를 고려할 때, 투자자들이 이번 발표를 앞두고 포지션을 선점하면서 가격 상승 조정에 기여하고 있는 것으로 보일 수 있다.

Parker-Hannifin Corp(PH) 기술 분석

기술적으로 Parker-Hannifin Corp (PH) 종목은 MACD (12,26,9) 값이 [2.38]이며, 이는 매수 신호를 나타냅니다. 53.88의 상대강도지수 값은 중립 상태를 시사하고, -29.14의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Parker-Hannifin Corp(PH) 미디어 보도

미디어 보도 측면에서 Parker-Hannifin Corp (PH)는 보도 점수가 36이며, 이는 낮은 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 강세 구역에 있습니다.

Parker-Hannifin Corp(PH) 펀더멘털 분석

Parker-Hannifin Corp (PH)는 산업용 품목 산업에 속하며 최신 연간 수익은 $19.85B이며, 산업 내에서 9위를 차지하고 있습니다. 순이익은 $3.53B이며, 산업 내에서 4위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $1028.25, 최고가는 $1168.00, 최저가는 $618.44입니다.

Parker-Hannifin Corp(PH) 더 자세히 보기

기업별 리스크:

- 최근 공시에 따르면 듀폰 캐피털 매니지먼트(4월 17일)와 디프린스 레이스 앤 졸로(4월 13일) 등 기관 투자자들이 지분을 대폭 축소한 것으로 나타났으며, 이는 잠재적인 기관 매도 압력의 신호로 해석될 수 있다.

- CFO(2월 11일) 및 기타 부사장급(4월 1일) 등 주요 경영진이 상당 규모의 주식을 매도했으며, 이는 향후 실적이나 현재 밸류에이션에 대한 부정적인 신호로 인식될 가능성이 있다.

- 애널리스트 논평은 해당 종목의 프리미엄 밸류에이션에 대한 우려를 강조하고 있으며, 이는 최근 목표주가 하향 조정(예: 4월 1일 웰스파고)으로 이어져 투자자들의 차익 실현을 유도하고 있다.

- 지정학적 리스크, 특히 중동 분쟁은 불확실성을 조성하고 파커 하니핀의 목표주가 하향 조정에 영향을 미치는 요인으로 애널리스트들에 의해 인용되고 있으며, 이는 산업 섹터 전반의 광범위한 거시적 역풍을 반영한다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.