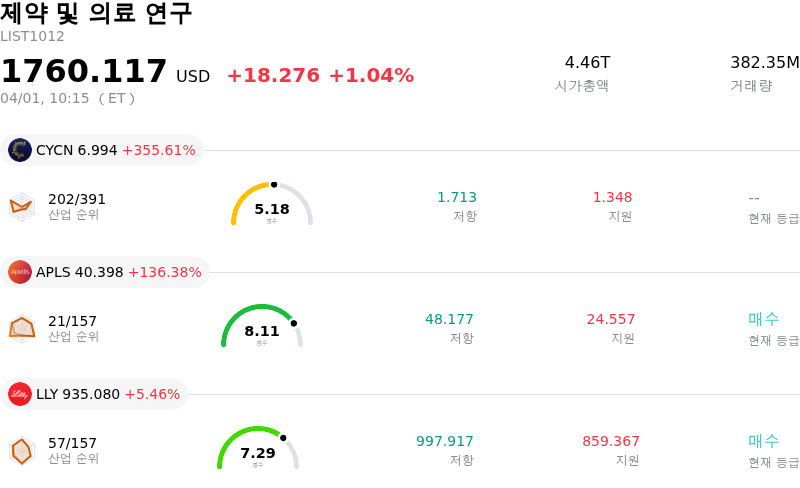

AstraZeneca PLC (AZN) 주식 움직였습니다 상승 3.43%에 4월1일: 핵심 원인 공개

AstraZeneca PLC (AZN) 종목은 3.43% 상승하여 움직였습니다. 제약 및 의료 연구 업종은 1.04% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Cyclerion Therapeutics Inc (CYCN) 상승 355.61%, Apellis Pharmaceuticals Inc (APLS) 상승 136.38%, Eli Lilly and Co (LLY) 상승 5.46%입니다.

오늘 AstraZeneca PLC(AZN) 주가 상승의 요인은 무엇인가요?

금일 주가의 상승세는 주로 회사의 임상 파이프라인에서 발생한 중대한 긍정적 진전과 이에 따른 시장 분석가들의 낙관적인 전망 조정에 기인한다. AstraZeneca는 최근 만성 폐쇄성 폐질환(COPD)을 대상으로 하는 호흡기 치료제 tozorakimab의 긍정적인 임상 3상 결과를 발표했다. OBERON 및 TITANIA 임상 시험은 COPD 악화의 임상적으로 유의미한 감소와 폐 기능 개선을 입증하며 1차 평가변수를 충족했다. 경쟁사들의 유사한 치료제들이 후기 개발 단계에서 난항을 겪은 가운데, 이번 성공은 tozorakimab을 미충족 수요가 상당한 치료 분야의 잠재적 선두주자로 자리매김하게 했다는 점에서 특히 주목할 만하다. 시장 분석가들은 이러한 결과에 긍정적으로 반응하며 tozorakimab이 연간 상당한 수익을 창출할 수 있을 것으로 전망하고 있으며, 일부 추정치는 30억 달러에서 50억 달러 사이이다. 이는 이 제약 거대 기업의 중요한 신규 수익원에 대한 투자자 신뢰 상승으로 이어졌다.

이러한 고무적인 임상 결과에 비추어 볼 때, 여러 월스트리트 분석가들은 AstraZeneca에 대한 긍정적인 전망을 재확인하거나 조정했다. 2026년 4월 1일, 주요 기관들은 해당 주식에 대한 "매수" 등급을 유지하고 목표 주가를 상향 조정하며 회사의 성장 궤적과 파이프라인 강점에 대한 지속적인 신뢰를 나타냈다. 일례로 Leerink Partners는 AZN에 대한 목표 주가를 올리고 COPD 분야에서 tozorakimab의 성공 확률을 높였다. 이는 해당 기업에 대해 "Moderate Buy" 등급을 보유한 분석가들 사이의 광범위한 컨센서스와 일치한다.

저인산증에서의 efzimfotase alfa에 대한 엇갈린 임상 3상 결과와 미국 내 약가 압박으로 인한 일부 유럽 의약품 출시의 전략적 지연 등 다른 소식들도 이 기간에 언급되었으나, tozorakimab 임상 시험의 견고한 데이터가 금일의 긍정적인 주가 성과를 견인하는 지배적인 요인인 것으로 보인다. 시장은 영향력이 적거나 다소 엇갈리는 다른 뉴스보다 주요 신약 승인 가능성에 더 비중을 두고 있는 것으로 판단된다. 또한 기관 투자자들은 회사에 대해 높아진 관심을 보였으며, 일부 기관이 지난 분기 동안 보유 지분을 늘린 것은 긍정적인 장기적 관점을 반영한다.

AstraZeneca PLC(AZN) 기술 분석

기술적으로 AstraZeneca PLC (AZN) 종목은 MACD (12,26,9) 값이 [3.23]이며, 이는 중립 신호를 나타냅니다. 62.24의 상대강도지수 값은 중립 상태를 시사하고, -0.34의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

AstraZeneca PLC(AZN) 펀더멘털 분석

AstraZeneca PLC (AZN)는 제약 및 의료 연구 산업에 속하며 최신 연간 수익은 $58.74B이며, 산업 내에서 8위를 차지하고 있습니다. 순이익은 $10.22B이며, 산업 내에서 6위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $208.60, 최고가는 $240.00, 최저가는 $120.00입니다.

AstraZeneca PLC(AZN) 더 자세히 보기

기업별 리스크:

- 미국 정부의 약가 협상 프로그램에 대해 진행 중인 법적 소송은 주요 시장의 미래 수익원에 영향을 미칠 수 있습니다.

- 1차 평가지표 달성 가능성이 낮아 전이성 거세 저항성 전립선암 치료제 트루캅의 후기 임상 CAPItello-280 시험을 중단한 것은 항암제 파이프라인의 차질을 시사합니다.

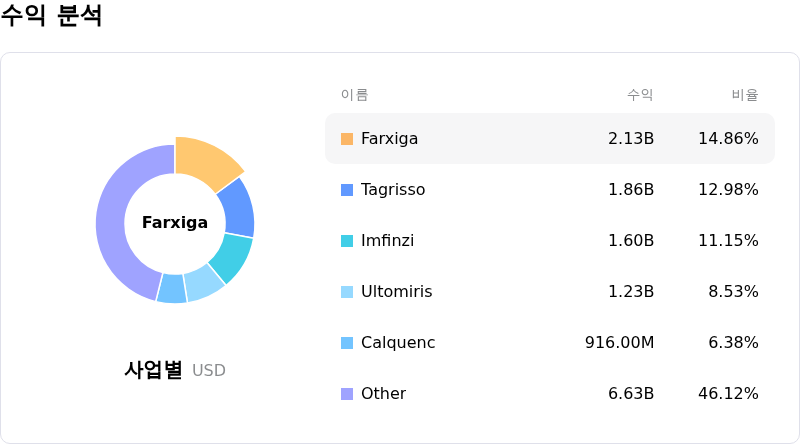

- 주요 수익원인 포시가의 특허가 만료되는 2026년 상반기부터 회사는 실질적인 특허 압박에 직면하게 됩니다.

- 중국 시장 내 운영 및 보험 사기 의혹에 대해 진행 중인 조사는 법적 및 상업적 리스크를 계속 야기하며 우려를 낳고 있습니다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.