Albany International Corp (AIN) 주식 시작했습니다 상승 3.73%에 3월25일: 전체 분석

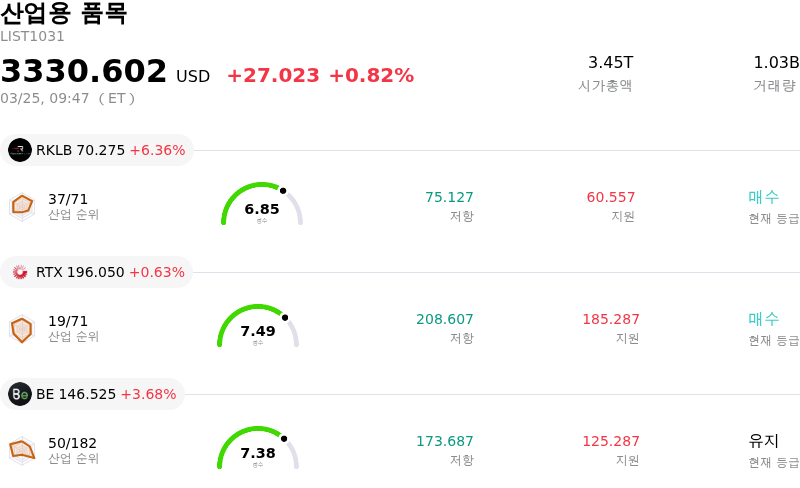

Albany International Corp (AIN) 종목은 3.73% 상승하여 시작했습니다. 산업용 품목 업종은 0.82% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Rocket Lab USA Inc (RKLB) 상승 6.36%, RTX Corp (RTX) 상승 0.63%, Bloom Energy Corp (BE) 상승 3.68%입니다.

오늘 Albany International Corp(AIN) 주가 상승의 요인은 무엇인가요?

올바니 인터내셔널(Albany International Corp., AIN)은 장중 눈에 띄는 상승 변동성을 보였으며, 이는 하락세 이후 투자 심리에 영향을 미치는 요인들이 역동적으로 상호작용한 결과로 풀이된다. 이러한 긍정적인 변화는 이전의 과매도 시장 상황에 따른 기술적 반등으로 보인다. 해당 주가는 2026년 3월 20일 배당락일과 신중한 2026년 1분기 실적 가이드라인의 영향으로 앞서 하락 압력을 받은 바 있다. 기술적 지표들은 과매도 상태를 시사해 왔으며, 이는 흔히 투자자들이 잠재적 가치를 식별하며 반등하는 전조가 된다.

최근 발표된 재무 실적은 엇갈린 모습을 보였으나, 2025년 4분기 주당순이익(EPS)은 컨센서스를 상회했으며 매출 또한 예상을 웃돌았다. 이러한 예상보다 강력한 4분기 실적은 장비 고장 영향이 포함된 2026년 1분기의 신중한 전망에도 불구하고 새로운 매수세 유입의 기반을 제공한 것으로 보인다. 회사의 분기 배당 선언과 자사주 매입 프로그램 완료 또한 주가에 지지력을 보탰다.

또한 3월 중순 J.P. Morgan 컨퍼런스 참가와 JEC World 2026에서 항공우주 산업을 위한 첨단 제조 역량을 강조한 올바니 엔지니어드 컴포지트(Albany Engineered Composites) 부문의 성과는 고마진 항공우주 프로그램을 중심으로 한 장기 성장 전망에 긍정적인 영향을 미쳤을 수 있다. 머신 클로딩(Machine Clothing) 부문은 아시아 시장 약세로 인해 여전히 어려움을 겪고 있으나, LEAP 엔진에 대한 노출과 특정 항공기 수요 증가 기대감이 반영된 엔지니어드 컴포지트 부문의 강세는 해당 사업부에 대한 낙관적인 시각을 뒷받침한다. 애널리스트들의 의견은 여전히 엇갈리고 있으며, 컨센서스 투자의견은 '비중축소(Reduce)'이나 평균 목표주가는 현재 수준 대비 상승 잠재력을 시사하고 있어 단기 주가 흐름에 대한 전문가들의 견해 차이를 보여준다.

Albany International Corp(AIN) 기술 분석

기술적으로 Albany International Corp (AIN) 종목은 MACD (12,26,9) 값이 [-1.02]이며, 이는 매도 신호를 나타냅니다. 40.12의 상대강도지수 값은 중립 상태를 시사하고, -71.37의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Albany International Corp(AIN) 펀더멘털 분석

Albany International Corp (AIN)는 산업용 품목 산업에 속하며 최신 연간 수익은 $1.18B이며, 산업 내에서 95위를 차지하고 있습니다. 순이익은 $-57.34M이며, 산업 내에서 193위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 보유 상태로 평가했으며, 목표 가격 평균은 $58.00, 최고가는 $64.00, 최저가는 $55.00입니다.

Albany International Corp(AIN) 더 자세히 보기

기업별 리스크:

- A. O. Smith Corporation은 핵심인 중국 부문의 판매량 감소로 인해 영업이익이 줄어들고 있으며, 2024년 4분기 1,910만 달러에서 2025년 4분기 1,600만 달러로 눈에 띄게 감소했습니다.

- 이 회사의 중국 매출은 전년 대비 13.1% 감소했으며, 분석가들은 지속적인 소비자 신뢰 저하와 현지의 치열한 경쟁으로 인해 2026년에도 한 자릿수 중간대의 매출 감소가 지속될 것으로 전망하고 있습니다.

- 최근 1월 온수기 출하량 데이터는 전년 대비 7.9%의 가파른 감소를 기록했습니다. 이는 주택 시장의 지속적인 침체를 시사하며 향후 수익에 부정적인 영향을 미칠 수 있습니다.

- A. O. Smith는 지난 52주 및 3개월 동안 산업 섹터(XLI ETF) 성과를 지속적으로 하회해 왔습니다. 이는 매출 성장 정체, 수요 전망 약화, 경쟁사 대비 저조한 이익 성장과 같은 근본적인 문제를 반영합니다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.