3M Co (MMM) 주식 마감했습니다 상승 3.81%에 3월23일: 변동 원인

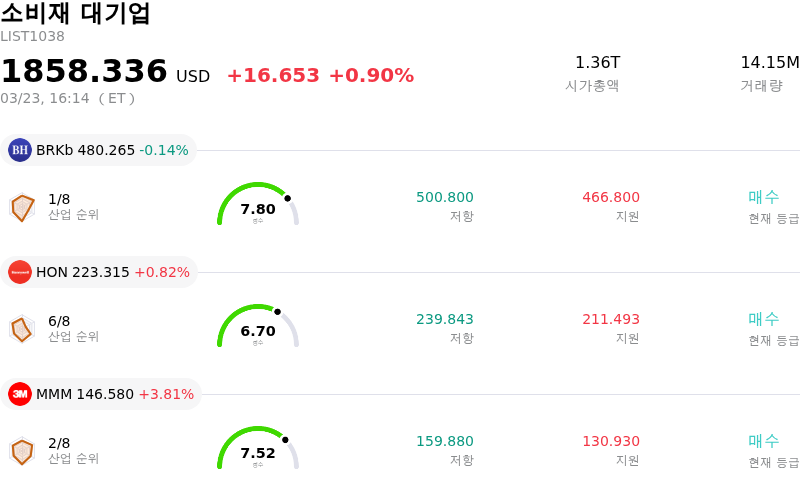

3M Co (MMM) 종목은 3.81% 상승하여 마감했습니다. 소비재 대기업 업종은 0.90% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Berkshire Hathaway Inc (BRKb) 하락 0.14%, Honeywell International Inc (HON) 상승 0.82%, 3M Co (MMM) 상승 3.81%입니다.

오늘 3M Co(MMM) 주가 상승의 요인은 무엇인가요?

2026년 3월 23일 장중 높은 변동성을 동반한 3M(MMM) 주가의 상승세는 최근의 여러 긍정적인 진전 사항과 전반적으로 개선된 기업 전망의 영향을 받은 것으로 보입니다. 이러한 요인들이 복합적으로 작용하며 투자자 신뢰를 높이는 데 기여했습니다.

주목할 만한 촉매제는 포트폴리오와 재무적 유연성을 강화하려는 회사의 전략적 결정입니다. 불과 며칠 전인 2026년 3월 19일, 3M은 베인캐피털과 파트너십을 맺고 19억 5,000만 달러에 매디슨 파이어 앤 레스큐(Madison Fire & Rescue)를 인수하여 새로운 합작 투자를 설립한다고 발표했습니다. 이번 조치는 3M의 안전 포트폴리오를 확장하고 마진을 개선하며 강력한 잉여현금흐름을 창출할 것으로 기대됩니다. 3M은 스콧 세이프티(Scott Safety) 사업부를 출자하고 7억 달러의 현금을 수령하면서 과반 지분은 유지할 예정입니다. 이는 미래 성장과 수익성을 위해 산업 부문을 최적화하려는 집중적인 전략을 보여줍니다.

최근의 재무 및 전략적 소통 또한 투자 심리를 부양했을 가능성이 큽니다. 2026년 3월 17일 열린 JP모간 산업 컨퍼런스에서 3M 경영진은 2026년 유기적 성장률 3% 목표와 2027년까지 영업이익률 25% 달성을 포함한 전략적 우선순위를 설명했습니다. 또한 회사는 대규모 제품 출시 계획과 더불어 AI 데이터 센터용 확장 빔 광학 상호 연결(Expanded Beam Optical interconnect) 기술과 같은 고성장 분야에 대한 투자 계획을 강조했습니다. 이러한 미래 지향적인 발언들은 운영 실적 개선을 향한 경로를 제시합니다.

또한, 최근의 배당금 인상과 긍정적인 애널리스트 논평도 역할을 했을 것으로 보입니다. 3M은 2026년 2월 3일 주당 0.78달러의 분기 배당금을 선언하며 이전 지급액보다 인상된 금액을 통해 주주 환원 의지를 보여주었습니다. 전반적인 애널리스트 컨센서스는 '보유(Hold)'를 유지하고 있으나, UBS와 같은 일부 기관은 3월 중순에 '매수(Buy)' 의견과 목표 주가 190달러를 재확인하며 중장기적 기회에 대한 낙관론을 피력했습니다. 2026년 1월 20일에 발표된 2025년 4분기 조정 주당순이익(EPS)도 애널리스트 예상치를 상회했으며, 2026년 전체 조정 EPS 가이던스는 초기에 다소 보수적으로 받아들여졌음에도 불구하고 강력한 조정 영업현금흐름과 영업이익률 확대를 포함하고 있습니다.

마지막으로, 귀마개 및 PFAS 관련 합의와 같은 중대한 법적 부채 해결에 대한 지속적인 진전이 오랜 오버행 부담을 계속 완화하고 있습니다. 이를 통해 투자자들은 2024년 4월 완료된 솔벤텀(Solventum) 분사 이후 회사의 핵심 운영 역량과 전략적 방향에 더욱 집중할 수 있게 되었습니다. 이러한 누적된 긍정적 진전들이 주가 상승에 기여했을 가능성이 높습니다.

3M Co(MMM) 기술 분석

기술적으로 3M Co (MMM) 종목은 MACD (12,26,9) 값이 [-3.84]이며, 이는 매도 신호를 나타냅니다. 26.87의 상대강도지수 값은 매도 상태를 시사하고, -91.71의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

3M Co(MMM) 펀더멘털 분석

3M Co (MMM)는 소비재 대기업 산업에 속하며 최신 연간 수익은 $24.95B이며, 산업 내에서 4위를 차지하고 있습니다. 순이익은 $3.25B이며, 산업 내에서 4위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $174.56, 최고가는 $205.00, 최저가는 $122.11입니다.

3M Co(MMM) 더 자세히 보기

기업별 리스크:

- 1만 5,000건 이상의 PFAS(과불화화합물) 인적 피해 소송이 여전히 계류 중인 가운데, 2026년으로 예상되는 시범 재판(bellwether trials)은 이전의 지자체 합의에도 불구하고 상당한 수준의 지속적인 재무적 불확실성과 막대한 미래 부채 발생 가능성을 야기하고 있습니다.

- JP모건은 최근 잔존하는 PFAS 가치 평가 리스크를 이유로 해당 종목의 투자의견을 하향 조정했으며, 소송과 관련한 막대한 순 세전 현금 지급(2025년 기준 35억 달러)이 회사의 재무 전망에 계속해서 큰 부담으로 작용하고 있다는 점을 강조했습니다.

- 2026년 3월 초 발표된 특별조사관(Special Master) 보고서는 '컴뱃 암즈(Combat Arms)' 귀마개 합의와 관련된 청구 업무를 담당한 로펌의 "심각한 과실"과 "무모한 방임"을 상세히 기술했으며, 이는 대규모 법적 분쟁 해결 관리와 관련된 잠재적 평판 훼손 및 지속적인 감독 과제를 시사합니다.

- 지속적이고 막대한 소송 비용으로 인한 3M의 조정 이익과 일반회계기준(GAAP) 이익 간의 상당한 격차는, 영업 개선 성과가 지속적인 법적 재무 부담에 의해 크게 가려져 실제 보고되는 수익성에 영향을 미치고 있음을 보여줍니다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.