Eaton Corporation PLC (ETN) 주식 움직였습니다 상승 3.05%에 3월16일: 변동 원인

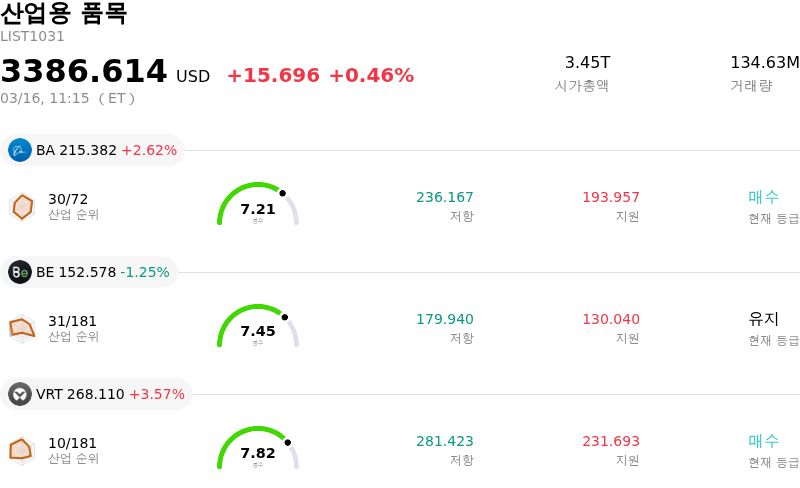

Eaton Corporation PLC (ETN) 종목은 3.05% 상승하여 움직였습니다. 산업용 품목 업종은 0.46% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Boeing Co (BA) 상승 2.62%, Bloom Energy Corp (BE) 하락 1.25%, Vertiv Holdings Co (VRT) 상승 3.57%입니다.

오늘 Eaton Corporation PLC(ETN) 주가 상승의 요인은 무엇인가요?

이튼 코퍼레이션(Eaton Corporation plc, ETN)은 최근의 여러 기업 활동과 강력한 시장 펀더멘털에 힘입어 장중 유의미한 상승세를 보였다.

상승 모멘텀을 이끈 주요 요인은 2026년 3월 12일 완료된 보이드 서멀(Boyd Thermal) 인수다. 이번 전략적 인수는 이튼의 액체 냉각 솔루션, 특히 데이터 센터 및 항공우주 시장용 솔루션을 강화할 것으로 기대되며, 보이드 서멀은 2026년 매출에 크게 기여할 것으로 예상된다. 이번 인수로 인공지능 수요에 힘입어 견조한 성장세를 보이는 데이터 센터 분야에서 엔드투엔드(end-to-end) 솔루션 제공업체로서 이튼의 입지가 더욱 공고해질 전망이다.

긍정적인 분위기를 더해, 제프리스(Jefferies)는 보이드 서멀 인수를 주요 원인으로 꼽으며 2026년 3월 16일 ETN에 대한 분석을 재개하고 '매수' 의견과 목표주가 430달러를 제시했다. BofA 증권 또한 3월 2일 자로 부임한 데이비드 포스터(David Foster) 신임 부사장 겸 최고재무책임자(CFO) 선임 이후 매수 등급을 재확인하고 목표주가 432달러를 유지했으며, 분석가들은 이번 인사가 운영 효율성 제고 측면에서 긍정적이라고 평가했다.

나아가 이튼은 스마트 홈 전기 솔루션 고도화를 위해 SPAN과 7,500만 달러 규모의 투자를 포함한 전략적 파트너십을 발표했다. 양사의 협력으로 2026년 2분기까지 혁신적인 스마트 전기 패널이 시장에 출시될 예정이며, 이를 통해 주거용 애플리케이션 분야에서 이튼의 시장 지배력을 확대하고 합리적인 가격의 전기화를 지원할 수 있을 것으로 기대된다. 또한 이 회사는 최근 분기 배당금을 주당 1.10달러로 6% 인상하며 강력한 재무 건전성과 주주 환원 의지를 입증했다. 종합적으로 전략적 인수, 분석가들의 긍정적인 평가, 신규 파트너십, 그리고 데이터 센터 및 전기화와 같은 고성장 분야에 대한 집중이 투자자 신뢰를 강화했다.

Eaton Corporation PLC(ETN) 기술 분석

기술적으로 Eaton Corporation PLC (ETN) 종목은 MACD (12,26,9) 값이 [0.65]이며, 이는 중립 신호를 나타냅니다. 46.54의 상대강도지수 값은 중립 상태를 시사하고, -56.93의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Eaton Corporation PLC(ETN) 펀더멘털 분석

Eaton Corporation PLC (ETN)는 산업용 품목 산업에 속하며 최신 연간 수익은 $27.45B이며, 산업 내에서 4위를 차지하고 있습니다. 순이익은 $4.09B이며, 산업 내에서 3위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $400.64, 최고가는 $440.00, 최저가는 $291.50입니다.

Eaton Corporation PLC(ETN) 더 자세히 보기

기업 고유 위험 요인:

- 매출 성장세가 2분기 연속 시장 예상치를 하회한 가운데 경영진이 2026년 보수적인 가이던스를 제시함에 따라, 높아진 시장 전망치를 지속적으로 충족하는 데 어려움이 따를 가능성이 시사됩니다.

- 원자재 및 임금 인플레이션 상승뿐만 아니라, 초기 수익성이 낮을 수 있는 최근 인수 기업들의 통합 작업으로 인해 영업이익률이 압박을 받고 있습니다.

- 2026년 3월 2일 자로 시행되는 최근 최고재무책임자(CFO) 교체는 시장 수요가 상당한 시기에 회사의 재무 전략 및 리더십에 대한 일정 수준의 불확실성을 초래합니다.

- 견조한 수주 잔고에도 불구하고 공급망 병목 현상, 생산 지연, 생산 능력 확대의 어려움에 취약한 상태이며, 이는 수주 물량의 실제 매출 전환을 저해할 수 있습니다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.