3月12日のPhillips 66 (PSX) 値動きは4.53%上昇:値動きの背後にある事実

Phillips 66 (PSX) 値動きは4.53%上昇しました。エネルギー - 化石燃料セクターは1.02%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Chevron Corp (CVX) 上昇 3.38%、Exxon Mobil Corp (XOM) 上昇 1.81%、Occidental Petroleum Corp (OXY) 上昇 5.73%。

本日のPhillips 66(PSX)の株価上昇の要因は何ですか?

Phillips 66 (PSX) の株価は本日、好調な企業固有のファンダメンタルズと良好な業界動向が相まって、堅調に推移した。この上昇傾向に寄与した大きな要因は、最近の四半期配当の増額である。同社の取締役会は、大幅な増配となる1株当たり1.27ドルの四半期配当を決定し、3月初旬に支払われた。これは、財務健全性に対する経営陣の自信と株主還元への意欲を反映したものであり、投資家にとって大きな魅力となっている。

さらに、2025年第4四半期の堅調な決算もポジティブなセンチメントを支えている。Phillips 66が発表した1株当たり利益(EPS)は、売上高が予想をわずかに下回ったものの、アナリストのコンセンサス予想を大幅に上回った。この利益の上振れは、同社の運営効率と収益性を浮き彫りにしている。

業界全体の環境も重要な役割を果たした。石油精製セクターは現在、石油製品市場の引き締まりと卸売りリファイナリー・マージンの拡大による恩恵を受けている。具体的には、中東の地政学的展開に伴う供給懸念から、主要取引拠点でジェット燃料マージンが急騰しており、今後も高水準で推移する見通しだ。加えて、原油原料コストの低下がクラックスプレッドの拡大を招き、リファイナー・マージンを直接的に押し上げている。高い稼働率と効率的なクリーン製品の収率を誇るPhillips 66は、こうした有利な市場環境を享受できる好位置にある。

アナリストのセンチメントも好調な勢いに寄与している。多くの証券会社によるコンセンサス格付けは依然として「ホールド」だが、数社が最近、格付けを引き上げるか目標株価を上方修正しており、将来の業績に対する楽観的な見方を反映している。例えば、ゴールドマン・サックスはPhillips 66の目標株価を引き上げた。垂直統合と運営の集約を目的とした最近の英国リンジー製油所の買収といった戦略的施策は、成長と効率化に対する同社の積極的な姿勢を改めて示している。

Phillips 66(PSX)のテクニカル分析

技術的に見ると、Phillips 66 (PSX)はMACD(12,26,9)の数値が[4.14]で、買いのシグナルを示しています。RSIは70.19で買いの状態、Williams%Rは-0.59で売られ過ぎの状態を示しています。ご注意ください。

Phillips 66(PSX)のファンダメンタル分析

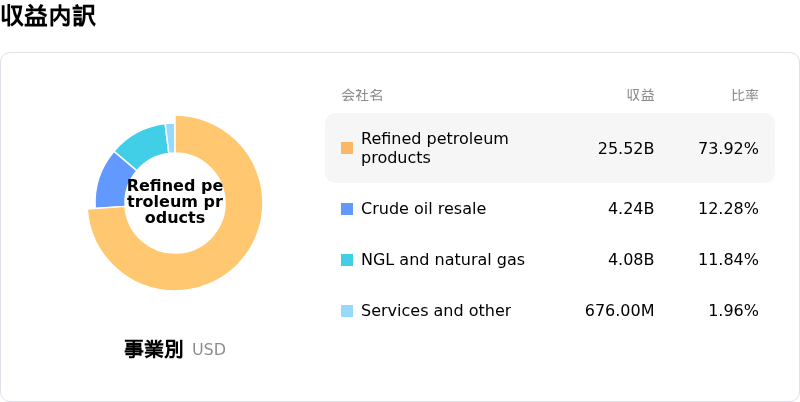

Phillips 66 (PSX)はエネルギー - 化石燃料業界に属しています。最新の年間売上高は$132.38Bで、業界内で7位です。純利益は$4.39Bで、業界内では11位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$159.13、最高は$177.00、最低は$134.55です。

Phillips 66(PSX)に関する詳細

企業固有のリスク:

- アナリストは、主にコモディティの時価評価(MTM)の影響や設備稼働率見通しの引き下げを受け、Phillips 66の2026年第1四半期の1株当たり利益(EPS)予想を2.25ドルから1.75ドルに下方修正した。

- 同社のミッドストリーム部門は営業利益の低迷を報告したほか、7億4,200万ドルの運転資本の減少要因が響き、負債が8億ドル増加する要因となった。

- Phillips 66は、スウィート原油とサワー原油の価格差縮小や製品クラックスプレッドの低下による潜在的な収益性リスクに直面しており、これらは製油事業に悪影響を及ぼす可能性がある。

- 執行副社長のドン・バルドリッジ氏が2月17日にPhillips 66の株式7,500株を売却し、保有ポジションを16%以上縮小したことが、SEC(米証券取引委員会)への提出書類を通じて開示され、2026年3月12日に報じられた。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。