3月2日のConocoPhillips 値動きは4.02%上昇:完全な分析

ConocoPhillips (COP) の値動きは4.02%上昇しました。エネルギー - 化石燃料業界は1.46%上昇しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Trio Petroleum Corp (TPET) 上昇 179.05% Battalion Oil Corp (BATL) 上昇 66.03% Indonesia Energy Corp Ltd (INDO) 上昇 25.01%

コノコフィリップス(COP)の株価は本日、原油価格の急騰を主因に上昇しました。米イスラエルによる共同作戦やイランの報復措置といった中東の地政学的緊張により、特にホルムズ海峡における石油供給網の寸断懸念が強まっています。これが原油価格に大幅な「地政学リスク・プレミアム」をもたらし、WTIや北海ブレントといった指標価格の顕著な上昇につながりました。上流工程を担うエネルギー企業であるコノコフィリップスの収益性は商品価格の変動に非常に敏感であり、今回の価格急騰は同社の株価パフォーマンスに直接的な好材料となっています。

ポジティブな地合いに加え、サウジアラビアやロシアなどの主要産油国を含むOPECプラスは昨日、2026年4月から一部の自主減産を段階的に縮小することを決定しました。この決定は供給増を意味しますが、市場全体では計画的な生産調整よりも、地政学的な事象による供給不足という差し迫ったリスクが優先されているようです。アナリストらは、現在進行中の紛争に直面する中で、この程度の増産では市場を安定させるには不十分である可能性を指摘しています。

さらに、最近のアナリストによる動きも前向きな勢いに寄与しています。UBSはウィロー・プロジェクトの進展と同社の長期的な成長性を挙げ、コノコフィリップスの目標株価を引き上げました。同様に、シティグループも投資判断「買い」を維持したまま同銘柄の目標株価を引き上げています。特にゴールドマン・サックスは、コノコフィリップスを「コンビクション・リスト(確信リスト)」に追加しました。こうしたアナリストによる格上げや強気な見通しは、低コストの資源基盤、強力なフリーキャッシュフロー創出力、株主価値の向上が期待される自社株買いプログラムといった、同社のファンダメンタルズに対する投資家の信頼を強化しています。テクニカル指標も同社株に好転の兆しを示唆しています。

2025年第4四半期決算が市場予想を下回り、2026年の生産見通しがわずかに下方修正されたとの最近の報告があるものの、これらの要因は原油価格の顕著な反発やアナリストによる支援的な論評によって影を潜めた形です。コノコフィリップスが2026年の設備投資および営業費用のガイダンスを再確認し、キャッシュフローのかなりの部分を株主に還元するという約束を維持していることも、投資家にとって安定した財務的背景を提供しています。

技術的に見ると、ConocoPhillips (COP) はMACD(12,26,9)の数値が[3.23]で、中立のシグナルを示しています。RSIは66.60で中立の状態、Williams%Rは-5.04で売られ過ぎの状態を示しています。ご注意ください。

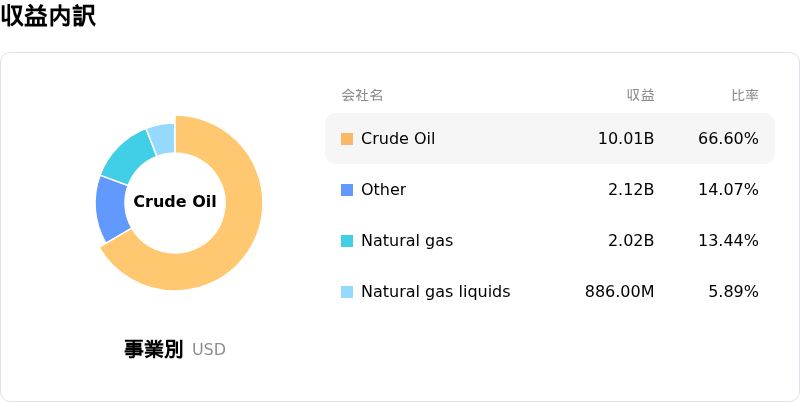

ConocoPhillips (COP) はエネルギー - 化石燃料業界に属しています。最新の年間売上高は58.94Bで、業界内で13位です。純利益は7.96Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は116.88、最高は133.00、最低は98.00です。

企業固有のリスク:

- Roth/MKMは最近、世界的な原油価格の下落リスクへの懸念と、価格が短期的なピークに達した可能性があるとの見方から、ConocoPhillipsの投資判断を「中立」に引き下げた。

- 同社はパーミアン盆地およびイーグルフォードの資産売却を検討している。この動きはMarathon買収で発生した負債の削減を目的としている可能性があり、財務レバレッジ管理における潜在的な課題を示唆している。

- ConocoPhillipsの株価動向は地政学的な不安定さに大きくさらされている。中東紛争の激化に伴う最近の急騰が示す通り、収益環境はボラティリティが高く予測困難な状況となっている。

- 同社の2025年度第4四半期調整後EPS(1株当たり利益)はウォール街の予想を下回り、過去52週間のS&P 500指数に対するアンダーパフォームの要因となった。これは、安定した収益達成における潜在的な課題を示している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。