5月7日のSalesforce Inc (CRM) 値動きは3.23%上昇:どのようなシグナルを示しているのか?

Salesforce Inc (CRM) 値動きは3.23%上昇しました。ソフトウェア & ITサービスセクターは1.34%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 2.41%、Datadog Inc (DDOG) 上昇 26.93%、Meta Platforms Inc (META) 上昇 1.48%。

本日のSalesforce Inc(CRM)の株価上昇の要因は何ですか?

セールスフォース(CRM)は本日、直近の複数の好材料と戦略的進展を背景に上昇した。主な要因は、同社が人工知能(AI)への注力を強化していることと、その「Agentic Enterprise(エージェンティック・エンタープライズ)」戦略である。同社は最近、システム横断的なバックオフィス業務の自動化と企業ワークフローの合理化を目的としたAIプラットフォーム「Agentforce Operations」を立ち上げており、これが重要な成長の触媒と見なされている。従来の顧客関係管理(CRM)から広範な企業ワークフロー自動化への拡大は、市場の認識を塗り替えつつあり、進化するクラウドソフトウェア市場における同社の役割を強化すると期待されている。

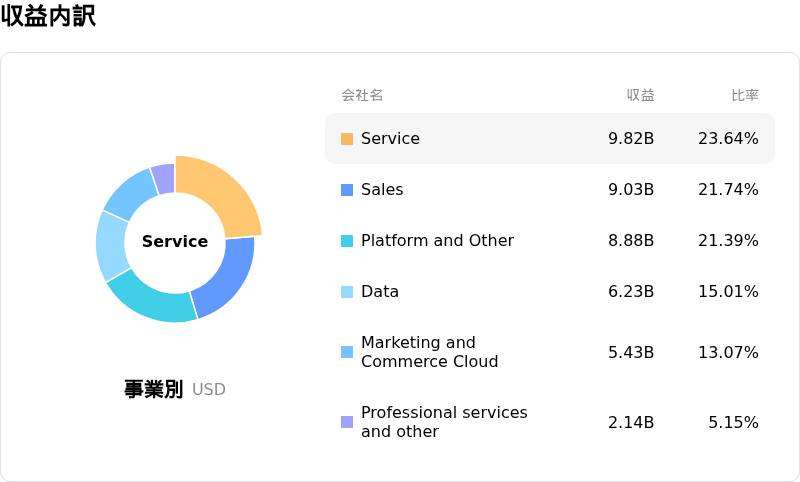

投資家の楽観的な見方をさらに強めているのが、2027会計年度から適用される新たな収益報告構造の発表である。この新構造では、収益を「Agentforce Apps」と「Data 360, Platform & Other」に分類し、急成長するAI製品の業績の透明性を高め、AI主導の戦略に報告内容をより密接に整合させる。この戦略的転換は、AIエージェントの普及に伴い、同社の獲得可能な最大市場を拡大させ、バリュエーションの上振れを支えるものと予想されている。

さらに、同社の強固な財務体質と株主還元策もポジティブなセンチメントに寄与している。同社が発表した2026会計年度第4四半期決算は、1株当たり利益と売上高がいずれもアナリスト予想を上回る堅調な結果となった。取締役会はまた、大規模な自社株買いプログラムを承認し、四半期配当の増額を決定した。これは、事業に対する経営陣の自信と株主への利益還元へのコミットメントを示すものである。最近の市場の変動やAI分野の競争激化にもかかわらず、アナリストのコンセンサスはCRMに対し「緩やかな買い(Moderate Buy)」を維持しており、平均目標株価はさらなる上昇の可能性を示唆している。同社はまた、AIシステム構築のために1,000人の新卒・インターンを採用する計画も発表し、長期的なAIイノベーションへの取り組みを改めて強調した。

Salesforce Inc(CRM)のテクニカル分析

技術的に見ると、Salesforce Inc (CRM)はMACD(12,26,9)の数値が[-1.68]で、中立のシグナルを示しています。RSIは48.27で中立の状態、Williams%Rは-53.99で売られ過ぎの状態を示しています。ご注意ください。

Salesforce Inc(CRM)のファンダメンタル分析

Salesforce Inc (CRM)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$41.52Bで、業界内で13位です。純利益は$7.46Bで、業界内では15位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$268.18、最高は$475.00、最低は$190.00です。

Salesforce Inc(CRM)に関する詳細

個別企業リスク:

- セールスフォースの売上高成長の減速に対する懸念が根強く、一部のアナリスト予想の中央値を下回った精彩を欠く2027年度の売上高見通しが、その懸念をさらに強めている。

- セールスフォースはマイクロソフトやHubSpotといった競合他社からの激化する競争圧力に直面しており、これが市場シェアの浸食、価格決定権の低下、およびユーザーあたりの平均単価(ARPU)の抑制につながっている。

- セールスフォースによる多額のAI投資の有効な収益化について、アナリストの間では強い懐疑的な見方が存在する。これらの取り組みが、現在の残存履行義務(cRPO)において期待されていた成長加速をまだ示していないためである。

- AIによる逆風の強まりや、従来のSaaSビジネスモデルが破壊される可能性により、セールスフォースの中核事業のオーガニック成長率は減速しており、特にMarketing Cloud、Commerce Cloud、Tableauといったセグメントで顕著となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。