5月5日のQualcomm Inc (QCOM) 値動きは6.95%上昇:どのようなシグナルを示しているのか?

Qualcomm Inc (QCOM) 値動きは6.95%上昇しました。テクノロジー機器セクターは1.59%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 11.10%、SanDisk Corporation (SNDK) 上昇 9.24%、Intel Corp (INTC) 上昇 13.31%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

クアルコムの株価は本日、戦略的な事業多角化と人工知能(AI)分野の進展に関連した複数の好材料が重なり、大幅な上昇を記録した。主な支援材料は、OpenAIと提携し、2028年の量産開始を目指してAIネイティブのスマートフォン用チップを開発するとの最近の報道であるとみられる。この提携の可能性により、クアルコムは新たな消費者向けデバイスのカテゴリーで最先端に位置することになり、従来のモバイル・チップセット事業を超えた将来的な大幅な収益源が期待される。

今回の動向は、先日発表された同社の2026会計年度第2四半期の好調な決算を受けた勢いをさらに強めるものである。クアルコムは、売上高と1株利益(EPS)のいずれも市場予想(コンセンサス)を上回った。また、車載部門の売上高が過去最高を更新し、年率換算で初めて50億ドルの大台を突破したことも強調された。車載分野への継続的な進出に加え、2026年後半に予定されているカスタムシリコンの初回出荷を含むデータセンター事業への関与拡大は、成熟したスマートフォン市場への過度な依存から脱却し、多角化に成功しているというシナリオを裏付けている。

さらに、大規模な自社株買いプログラムの開始や四半期配当の増額といった同社の積極的な資本配分戦略も、投資家心理の改善に寄与したとみられる。一部のアナリストは、メモリー供給の制約による中国顧客の端末需要の軟化を理由に、同社の第3四半期ガイダンスに対して以前は慎重な見方を示していたが、市場はクアルコムのAIにおける長期的な成長機会や新たな最終市場での存在感拡大に注目しているようだ。アナリストの予測は、評価が分かれている部分はあるものの、概して長期的な高い潜在力を指摘しており、新たな支援材料に基づいて目標株価を引き上げる動きも出ている。最近の業界イベントにおいて、高度なオンデバイスAI機能を備えた新型Snapdragonプラットフォームを継続的に発表していることは、同社の技術的リーダーシップと市場拡大への姿勢をさらに強調している。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が[5.16]で、買いのシグナルを示しています。RSIは71.16で買いの状態、Williams%Rは-33.59で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$170.76、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

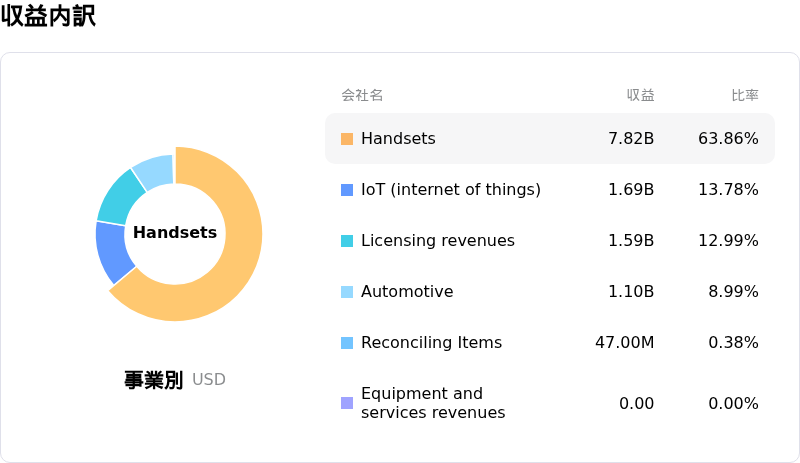

- クアルコムは、2026年度第3四半期のガイダンス(業績見通し)について市場予想を下回る数値を発表した。売上高はアナリスト予想を下回り、EPSも大幅な低下を見込んでいる。これは主にQCT Handsets部門の減収予測によるものだ。

- 同社は携帯端末向け収益の継続的な減少に直面しており、2026年度第2四半期の売上高は前年同期比で13%減となった。アナリストは、厳しい市場環境やメモリ供給の逼迫、AppleやSamsungといった主要顧客におけるシェア低下の懸念から、2026暦年のQCT携帯端末事業は一段と縮小すると予測している。

- データセンター市場における競争激化や、PC市場でのARMベースのチップ採用が予想より遅れている点に、アナリストは継続的な懸念を示している。同市場ではNvidiaやAMDといった既存の競合他社が大きな脅威となっている。

- 車載およびIoT分野への多角化を進めているものの、現在の成長は、中核である携帯端末事業の継続的な減収を短期的には補いきれない。データセンターやOpenAIとのスマートフォン分野での提携といった将来の成長材料が、有意な収益を生むまでには数年かかる見込みだ。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。