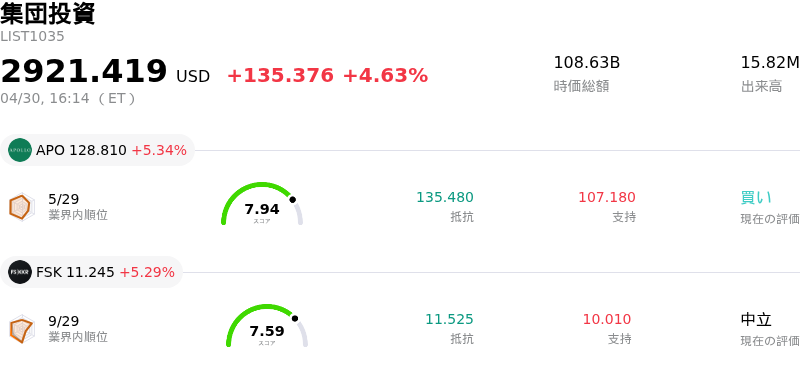

4月30日のApollo Global Management Inc (APO) 終値は5.34%上昇:主な推進要因が明らかにされました

Apollo Global Management Inc (APO) 終値は5.34%上昇しました。集団投資セクターは4.63%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Apollo Global Management Inc (APO) 上昇 5.34%、FS KKR Capital Corp (FSK) 上昇 5.29%、Oxford Lane Capital Corp (OXLC) 上昇 1.92%。

本日のApollo Global Management Inc(APO)の株価上昇の要因は何ですか?

アポロ・グローバル・マネジメント(APO)は、日中の激しいボラティリティを伴いつつ、株価の上昇を記録した。この好調な推移は、主に一連の戦略的拡大策と継続的なディール活動によるものと見られ、オルタナティブ資産運用部門における同社の成長軌道を裏付けている。

最近の主要な企業動向が、投資家の楽観的な見方を強めたようだ。今週初め、アポロが運用するファンドは、フォルシアのインテリア・ビジネス・グループをカーブアウト取引で買収することで合意したと発表した。これは自動車分野におけるアポロの存在感を高める動きと期待されている。これに先立ち、4月後半にはペンビナ・ガス・インフラストラクチャーの株式40%取得が発表されていた。さらに、こうした積極的な拡大路線を裏付けるように、本日の報道では、アポロがLNGカナダ・プロジェクトの相当規模の持分を巡って争っている企業の一社であるとされており、旺盛な案件パイプラインと将来の資産成長の可能性を示唆している。これらの動きは、自信に満ちた資本投下と、手数料創出資産を強化するための積極的な機会追求を物語っている。

日中のボラティリティの一因は、近く発表される決算への強弱入り混じる見通しや、継続的な法的懸念にあると考えられる。同社は来週、2026年度第1四半期決算の発表を予定している。オルタナティブ純投資収益の暫定予想は、年率換算リターンが従来のガイダンスを下回っているが、これはS&P 500指数に代表される広範な市場が年率換算でマイナスのトータルリターンを記録した時期に重なっている。一方で、同社の手数料関連収益は、以前から強い成長が予想されていた。こうした将来の財務データと、法的およびレピュテーション・リスクをもたらす継続中の証券集団訴訟が相まって、取引時間中のセンチメントの変動を招いたと見られる。こうした懸念材料はあるものの、複数のアナリストはAPOに対し強気の格付けを維持しており、同社の強固な地位と信頼性の高い手数料ベースの収益を理由に挙げている。これがボラティリティの中での株価の下支えとなった可能性がある。

Apollo Global Management Inc(APO)のテクニカル分析

技術的に見ると、Apollo Global Management Inc (APO)はMACD(12,26,9)の数値が[2.94]で、買いのシグナルを示しています。RSIは58.04で中立の状態、Williams%Rは-30.81で売られ過ぎの状態を示しています。ご注意ください。

Apollo Global Management Inc(APO)のファンダメンタル分析

Apollo Global Management Inc (APO)は集団投資業界に属しています。最新の年間売上高は$31.85Bで、業界内で1位です。純利益は$3.29Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$137.46、最高は$165.00、最低は$115.00です。

Apollo Global Management Inc(APO)に関する詳細

企業固有のリスク:

- アポロ・グローバル・マネジメントは、マーク・ローワンCEOやレオン・ブラック前CEOを含む同社経営陣とジェフリー・エプスタイン氏との間で、公表内容と矛盾する未公開の連絡や取引があったとされる問題に関連し、進行中の証券集団訴訟(筆頭原告の申し立て期限は2026年5月1日)から重大な法的およびレピュテーション・リスクに直面している。

- 同社は一貫性のない業績推移を示しており、直近4四半期のうち2回で市場予想を下回ったほか、2026年第1四半期の「オルタナティブ」投資ポートフォリオの収益率が、融資部門であるATLAS SPパートナーズの減益などにより年率換算でわずか6%にとどまり、経営陣が掲げる通期目標の11%に達しなかったとの警告を発している。

- アポロは過去1年間、高金利や金融引き締めといったマクロ経済およびサイクル上の圧力が投資活動を鈍化させ、成功報酬の実現を抑制したことにより、S&P500種株価指数やiシェアーズ米国金融ETFを含む市場全体を大幅に下回るパフォーマンスとなっている。

- アポロのクレジット重視かつ保険連動型のビジネスモデル、特に子会社のアセネについては、現在の金利環境におけるスプレッドの持続可能性や資本投下のペースが注視されている。アイオワ州の保険規制当局のトップは、プライベート・エクイティ傘下の保険会社が契約者の資金を不透明なプライベート・クレジットに振り向けることに伴うシステム的リスクを強調している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。