4月30日のAmgen Inc (AMGN) 値動きは3.25%上昇:値動きの背後にある事実

Amgen Inc (AMGN) 値動きは3.25%上昇しました。医薬品 & 医療研究セクターは1.01%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:AbbVie Inc (ABBV) 上昇 4.37%、Novo Nordisk A/S (NVO) 上昇 5.10%、Johnson & Johnson (JNJ) 上昇 1.03%。

本日のAmgen Inc(AMGN)の株価上昇の要因は何ですか?

アムジェンは、日中に大幅な値動きを見せたものの、前日比3.25%高で取引を終えた。この上昇の背景には、規制当局を巡る懸念がある一方で、パイプラインに対する楽観的な見方や、2026年第1四半期決算発表への期待が交錯する複雑な状況があった。

最近の市場心理に影響を及ぼした主な要因は、米食品医薬品局(FDA)がアムジェンの自己免疫疾患治療薬「タベニオス(Tavneos)」の承認取り消しを提案したことである。4月28日に発表されたこの提案では、同薬の有効性への疑念や臨床試験データの操作の可能性、さらに肝損傷や死亡例を含む重大な安全上の問題が指摘された。規制上の懸念は相当な不確実性を生じさせ、短期的なボラティリティの要因として注視されたほか、同社の治験における完全性に対する疑問を投げかけた。こうした重大な懸念にもかかわらず、4月30日の株価が堅調に推移したことは、投資家がタベニオス問題による長期的な財務的影響を再評価し、アムジェンの広範な製品ポートフォリオ全体で見れば影響は限定的であると判断した可能性を示唆している。

一方、4月30日の取引終了後に予定されている2026年第1四半期決算への期待が、当日の上昇基調を後押ししたとみられる。SNS上では投資家の関心が高まり、堅調なファンダメンタルズや今後の材料を背景に、概ね強気なセンチメントが示された。甲状腺眼症向け皮下投与薬「テペッツァ(Tepezza)」の良好な第3相治験結果や、肥満症治療薬候補「マリタイド(MariTide)」の極めて高い潜在能力など、主要パイプラインの進展も明るい見通しに寄与している。アナリストのコンセンサス投資判断は「中立(ホールド)」で割れているものの、一部の証券会社による最近の目標株価引き上げは、同社の新薬パイプラインに対する自信の表れと言える。加えて、バイオテクノロジーセクター全体が堅調に推移し、オプション取引の流れが勢いの醸成を示唆したことも、アムジェン株にとって追い風となった可能性がある。

要約すれば、FDAによるタベニオスの承認取り消し提案は重大なリスク要因となったものの、市場の好意的な反応は、第1四半期決算への強い期待や、肥満症治療薬候補「マリタイド」を中心とする広範なパイプラインへの強気な見方に支えられている。投資家は、規制上の問題がもたらす影響と、同社の強固な開発力および全体的な財務基盤を慎重に天秤にかけているものと思われる。

Amgen Inc(AMGN)のテクニカル分析

技術的に見ると、Amgen Inc (AMGN)はMACD(12,26,9)の数値が[-3.42]で、売りのシグナルを示しています。RSIは37.40で中立の状態、Williams%Rは-81.30で売られ過ぎの状態を示しています。ご注意ください。

Amgen Inc(AMGN)のファンダメンタル分析

Amgen Inc (AMGN)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$36.75Bで、業界内で14位です。純利益は$7.71Bで、業界内では10位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$355.27、最高は$432.00、最低は$200.00です。

Amgen Inc(AMGN)に関する詳細

企業固有のリスク:

- 短期的なカタリストが限定的であるとしてアナリストが格下げ。主要な成長ドライバーであるMariTideについて、2027年まで有意義なアップデートが見込まれないことは、収益停滞が長期化する可能性を示している。

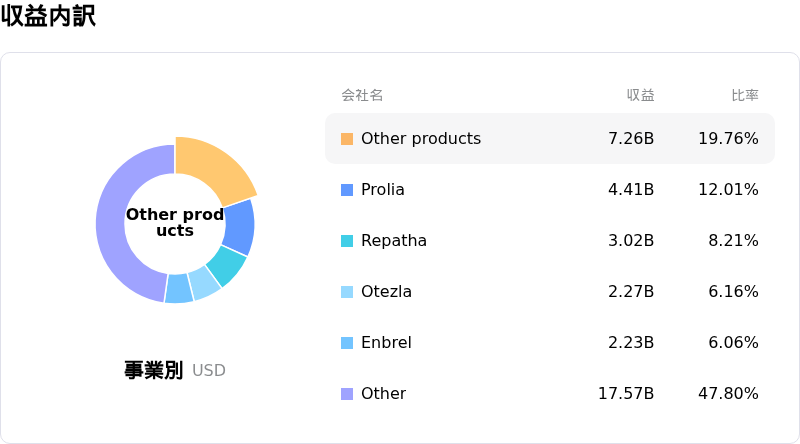

- 新興ライバルの出現による、特にRepathaなどの主力製品に対する競争および価格圧力の増大。加えて、バイオシミラーとの競争や中核資産の特許切れに関する広範な懸念。

- 前期比2億5000万ドルのチャネル在庫の取り崩しを反映した予測の修正を受け、第1四半期の業績には逆風が予想される。これは、利益が予想を下回る可能性を示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。