4月29日のConocoPhillips (COP) 終値は3.01%上昇:主な推進要因が明らかにされました

ConocoPhillips (COP) 終値は3.01%上昇しました。エネルギー - 化石燃料セクターは2.33%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Exxon Mobil Corp (XOM) 上昇 2.62%、Chevron Corp (CVX) 上昇 1.96%、Shell PLC (SHEL) 上昇 1.43%。

本日のConocoPhillips(COP)の株価上昇の要因は何ですか?

コノコフィリップス(COP)の株価は上昇した。主に世界的な原油価格の大幅な急騰が背景にある。北海ブレント原油先物は、ホルムズ海峡の封鎖や米国によるイラン船の封鎖など、中東における地政学リスクの高まりと供給網の混乱を背景に大幅続伸し、2022年以来の高値水準に達した。こうした商品価格の上昇局面は、コノコフィリップスのような産油業者にとって直接的な追い風となる。

ポジティブな投資心理をさらに強めているのが、コノコフィリップスが明日発表を予定している決算だ。アナリストらは、最近の原油高を受けて、1株当たり利益(EPS)と売上高が前四半期比で力強く回復すると予想している。今回の決算発表を前に、投資家の期待感が高まっている。

さらに、複数の証券アナリストが最近、より良好な原油価格の前提に基づき、COPの目標株価を上方修正した。例えば、モルガン・スタンレーは同社の目標株価を大幅に引き上げ、投資判断を「オーバーウェイト」で据え置いている。アナリストらによるこうした予測の上方修正は、同社の先行きに対するより強気な見方を裏付けている。

同社自身も、原油高の継続と徹底したコスト管理を背景に、2026年に向けた業績拡大の見通しを示している。経営陣は、ブレント原油価格が1ドル上昇するごとに年間のキャッシュフローが大幅に増加すると指摘しており、その多くは自社株買いを通じて株主に還元される見込みだ。業界分析によれば、供給網の混乱が続いていることから、原油高は2027年まで続く可能性があり、コノコフィリップスの業績と株主還元にとって長期的な追い風になると予想されている。

ConocoPhillips(COP)のテクニカル分析

技術的に見ると、ConocoPhillips (COP)はMACD(12,26,9)の数値が[0.06]で、中立のシグナルを示しています。RSIは53.42で中立の状態、Williams%Rは-22.87で売られ過ぎの状態を示しています。ご注意ください。

ConocoPhillips(COP)のファンダメンタル分析

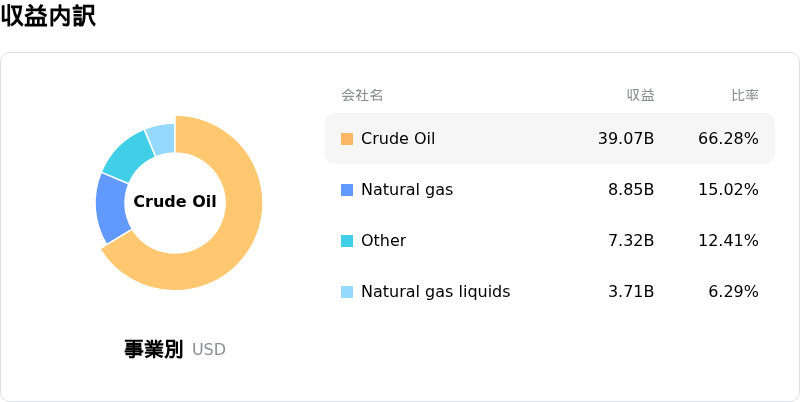

ConocoPhillips (COP)はエネルギー - 化石燃料業界に属しています。最新の年間売上高は$58.94Bで、業界内で13位です。純利益は$7.96Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$138.65、最高は$183.00、最低は$110.22です。

ConocoPhillips(COP)に関する詳細

個別企業のリスク:

- コノコフィリップスの収益性は原油価格の下落に対して直接的に脆弱であり、中東情勢の緊張緩和の兆しを受けた直近の株価下落がそれを裏付けている。

- 同社は次回の決算発表において重大な財務リスクに直面しており、前四半期のアナリストによるEPS予想の未達に続き、市場は前年同期比16.2%の大幅な減収を予想している。

- アナリストの解説は、将来のフリーキャッシュフローに対する長期的な脅威を強調しており、過去の地政学的紛争に起因するLNG資産への被害懸念から、2028年までに30億ドルの減少を招く可能性があると指摘している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。