4月21日のShopify Inc (SHOP) 終値は3.03%下落:投資家が知っておくべき情報

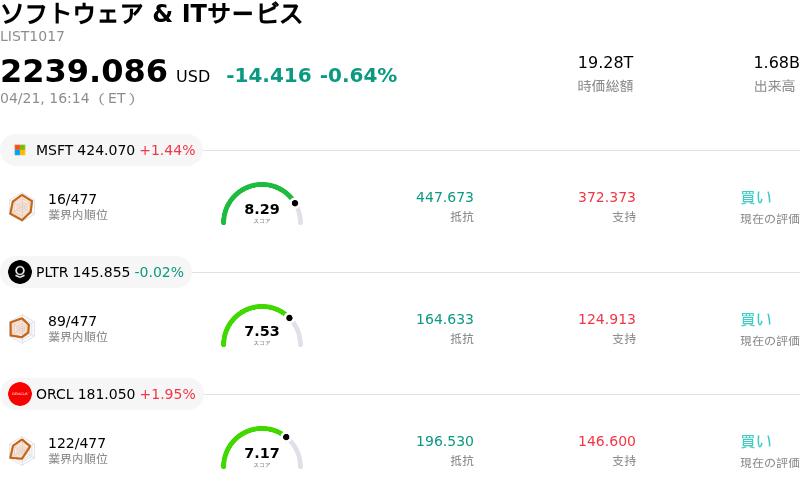

Shopify Inc (SHOP) 終値は3.03%下落しました。ソフトウェア & ITサービスセクターは0.64%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 1.44%、Palantir Technologies Inc (PLTR) 下落 0.02%、Oracle Corp (ORCL) 上昇 1.95%。

本日のShopify Inc(SHOP)の株価下落の要因は何ですか?

Shopifyの株価は本日、地政学的緊張を背景とした米国株式市場全体の広範な下落を反映して軟調に推移した。米国とイランの間で進行中の停戦交渉を巡る不透明感が投資家心理の重荷となり、株式全般の反落を招いている。こうした世界的なリスク回避の動きは、原油価格の上昇や市場ボラティリティの拡大に表れており、多くの個別銘柄にとって厳しい投資環境となっている。

Shopifyへの下押し圧力の一因として、Wells Fargoが同社の目標株価を従来の水準から引き下げたことが挙げられる。ただし、投資判断の「オーバーウェイト」は据え置いている。アナリストの大半は、直近の複数の「買い」や「アウトパフォーム」評価、さらに売上高や総流通取引額(GMV)の堅調な成長予測に示されるように、同社の長期的な見通しに対しては依然として強気である。しかし、こうした目標株価の修正は短期的には投資家心理に影響を及ぼし、売り注文を誘発する要因となる。

加えて、同社はバリュエーションを巡るアナリストの根強い懐疑論に直面しており、一部の市場関係者は、力強い成長指標にもかかわらず上値余地は限定的であると指摘している。また、収益構成の変化による売上高総利益率への圧力や、動的なEコマースのエコシステム内における競争激化への懸念も浮上している。こうした潜在的な懸念により、同社株は市場全体の軟調さや利益確定売りの影響を受けやすくなっており、特に前営業日の大幅な上昇を受けた局面ではその傾向が強まっている。

こうした短期的な逆風はあるものの、Eコマースセクターのファンダメンタルズ指標は引き続き堅調であり、米国の個人消費の力強さを背景に、Eコマース成長率は3月にかけて改善傾向にある。Shopify自身も、加盟店の利便性向上を目的とした新しいB2B機能やAIツール、各種プラットフォームの拡充など、絶えずイノベーションを推進している。しかしながら、こうした前向きな進展も、本日の株価に影響を及ぼしている市場全体および個別銘柄固有の売り圧力を打ち消すには力不足であるようだ。

Shopify Inc(SHOP)のテクニカル分析

技術的に見ると、Shopify Inc (SHOP)はMACD(12,26,9)の数値が[-1.00]で、中立のシグナルを示しています。RSIは64.28で中立の状態、Williams%Rは-0.72で売られ過ぎの状態を示しています。ご注意ください。

Shopify Inc(SHOP)のファンダメンタル分析

Shopify Inc (SHOP)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$11.56Bで、業界内で35位です。純利益は$1.23Bで、業界内では40位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$158.96、最高は$200.00、最低は$110.00です。

Shopify Inc(SHOP)に関する詳細

個別企業のリスク:

- Shopifyの2026年度第1四半期のガイダンスは、フリーキャッシュフロー・マージンが2025年度第4四半期の19%から10%台前半から半ばへと低下すると予測しており、営業費用の増加計画に伴う短期的な収益性への圧迫が示唆されている。

- アナリストはShopifyのプレミアムなバリュエーションに対し引き続き懸念を表明しており、PER(株価収益率)は80倍を超えている。これは、現在の株価を正当化するために持続的な高成長(例:10年間、年率20%)を必要とすることを意味し、成長の減速が懸念される事態に対して株価が極めて敏感な状態にある。

- AI駆動型コマースツールへの多額の資本投資、マーケティングの拡大、国際市場への浸透により営業費用が増加すると予想されており、これらの支出に見合った収益成長や競争優位性の確立がなされない場合、営業利益を圧迫する可能性がある。

- 加盟店の成功と取引高に大きく依存する同社のビジネスモデルは、消費支出を減少させ競争を激化させるマクロ経済の逆風にさらされており、加盟店による値引きの拡大やサブスクリプション価格の低下を招くリスクがある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。