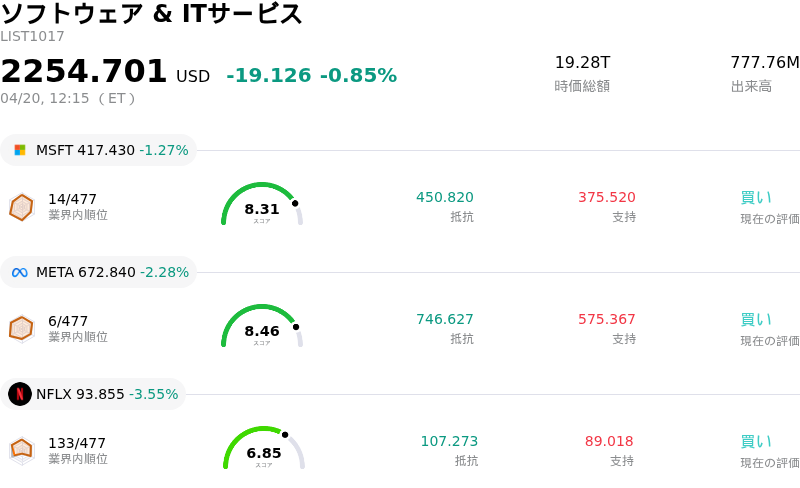

4月20日のNetflix Inc (NFLX) 値動きは3.55%下落:どのようなシグナルを示しているのか?

Netflix Inc (NFLX) 値動きは3.55%下落しました。ソフトウェア & ITサービスセクターは0.85%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 下落 1.27%、Meta Platforms Inc (META) 下落 2.28%、Netflix Inc (NFLX) 下落 3.55%。

本日のNetflix Inc(NFLX)の株価下落の要因は何ですか?

Netflixは大幅に下落した。主に2026年度第1四半期の決算および業績見通しに対する投資家の反応が要因となった。3月31日に終了した当四半期の1株当たり利益はアナリスト予想を上回り、売上高も予想をわずかに上回ったものの、決算内容を詳細に分析すると、主要な懸念事項が浮き彫りとなった。

報告された第1四半期の純利益の大部分は、多額の一時的な解約手数料によるものであり、これが利益全体を押し上げたことで、一部の投資家は本業の経営成績や収益の質に疑問を抱く結果となった。主要な数値は堅調に見えたものの、市場はこの特異的要因を除いたオーガニック成長の勢いの弱さに注目したとみられる。こうした動きにより、短期的な利益を超えた企業の財務健全性が再評価されることとなった。

さらに、同社の第2四半期および2026年通期の業績見通しは市場関係者を失望させた。様々なサブスクリプションプランでの最近の値上げは、アナリストらによって通期の売上高を押し上げると予測されていたが、据え置かれた通期の売上高および営業利益率の目標値、ならびに予想をわずかに下回った第2四半期の売上高見通しは、アナリストや投資家の高い期待に届かなかった。コンテンツ償却費の増加が上半期に偏るとの経営陣の説明も、目先の営業利益率への圧迫を示唆するものとなった。

決算発表を受けて、複数の投資アナリストが目標株価や格付けを調整し、株価の短期的な推移に対する慎重な姿勢を強めた。投資コミュニティによるこうした予測の修正は、しばしば株価への直接的な下押し圧力となる。また、共同創業者のリード・ヘイスティングス氏が再選を求めないとのニュースも、経営体制の安定性や長期的なビジョンに対する不確実性を生じさせ、ネガティブなセンチメントを強める要因となった。競合他社が巨額投資を続けるストリーミング業界の激しい競争環境において、いかなる弱みや見通しの物足りなさも、ネガティブに増幅される可能性がある。

Netflix Inc(NFLX)のテクニカル分析

技術的に見ると、Netflix Inc (NFLX)はMACD(12,26,9)の数値が[3.02]で、買いのシグナルを示しています。RSIは48.56で中立の状態、Williams%Rは-69.57で売られ過ぎの状態を示しています。ご注意ください。

Netflix Inc(NFLX)のメディア報道

メディア報道に関して、Netflix Inc (NFLX)はメディア注目度スコア50を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Netflix Inc(NFLX)のファンダメンタル分析

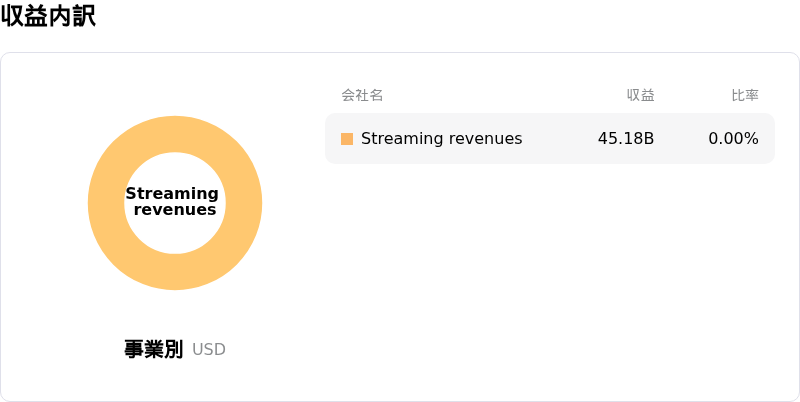

Netflix Inc (NFLX)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$45.18Bで、業界内で12位です。純利益は$10.98Bで、業界内では10位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$115.27、最高は$151.40、最低は$80.02です。

Netflix Inc(NFLX)に関する詳細

個別企業リスク:

- Netflixは、2026年第2四半期の売上高および1株当たり利益(EPS)の見通しをウォール街の予想を下回る水準で発表した。第1四半期の業績は予想を上回ったものの、通期の見通しを据え置いたことは、経営陣が目先の成長期待に対して慎重な姿勢を示していることを示唆している。

- 報告された2026年第1四半期の利益とフリーキャッシュフローは、買収断念に関連する一時的な解約料28億ドルの恩恵を大きく受けており、これが本業の収益性や営業利益率の実績を覆い隠している。

- 同社は2026年第2四半期にコンテンツ償却費が前年同期比で増加すると予想しており、支出のピークが次四半期の営業利益率を圧迫するとの見方を示している。

- ウォール街の複数の証券会社が最近、NFLXの目標株価を引き下げており、これは最新の決算報告を受けてアナリストの慎重姿勢が強まり、短期的な見通しの再評価が行われていることを反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。