4月17日のProcter & Gamble Co (PG) 値動きは3.07%上昇:主な推進要因が明らかにされました

Procter & Gamble Co (PG) 値動きは3.07%上昇しました。パーソナルケア & 家庭用品セクターは2.76%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Procter & Gamble Co (PG) 上昇 3.07%、Colgate-Palmolive Co (CL) 上昇 3.10%、Kimberly-Clark Corp (KMB) 上昇 1.69%。

本日のProcter & Gamble Co(PG)の株価上昇の要因は何ですか?

プロクター・アンド・ギャンブル(PG)は2026年4月17日、主に株主還元策への好意的なセンチメントや、近く控える決算発表に向けたアナリストの前向きな見解が背景となり、株価が上昇した。同社は先日、四半期配当を70年連続で引き上げると発表したが、これはインカム重視の投資家にとって魅力的な材料であり、財務の安定性と経営陣の自信を象徴している。この増配と大規模な自社株買い計画は、PGの株主還元への姿勢を強調するものであり、株価の強力なカタリストとして機能し得る。

さらに、4月24日に予定されている2026年度第3四半期決算への市場の期待も、株価の上昇に寄与した。アナリストは一般に、同四半期の1株当たり利益と売上高がともに前年同期を上回ると予想している。一部の証券会社が最近、目標株価を引き下げたものの、アナリストの全体的なコンセンサスは依然として「モデレート・バイ」または「買い」評価であり、多くの市場関係者が現在の株価水準を割安と見なしている。

UBSなどの証券会社のアナリストは、株価上昇当日にPGの投資判断「買い」を据え置き、次四半期のオーガニック売上高成長が前期比で改善するとの見通しを示した。こうした機関投資家向けアナリストによる評価の再確認は、投資家心理を改善させ、活発な取引を促す一因となる。一部の市場観測筋の間では、現在の株価は歴史的に見て魅力的なバリュエーション水準にあり、長期投資家にとって絶好の機会であるとの見方が強まっている。

加えて、Mr. Clean PROの投入によるプロフェッショナル向け清掃製品ポートフォリオの拡充や、カナダにおける数年にわたる新たなNHLパートナーシップ締結といった最近の事業展開は、ブランドの認知度を高め、将来の収益拡大に寄与する戦略的取り組みを示しており、同社株のポジティブな見通しを一段と後押ししている。

Procter & Gamble Co(PG)のテクニカル分析

技術的に見ると、Procter & Gamble Co (PG)はMACD(12,26,9)の数値が[-2.43]で、中立のシグナルを示しています。RSIは40.52で中立の状態、Williams%Rは-61.77で売られ過ぎの状態を示しています。ご注意ください。

Procter & Gamble Co(PG)のファンダメンタル分析

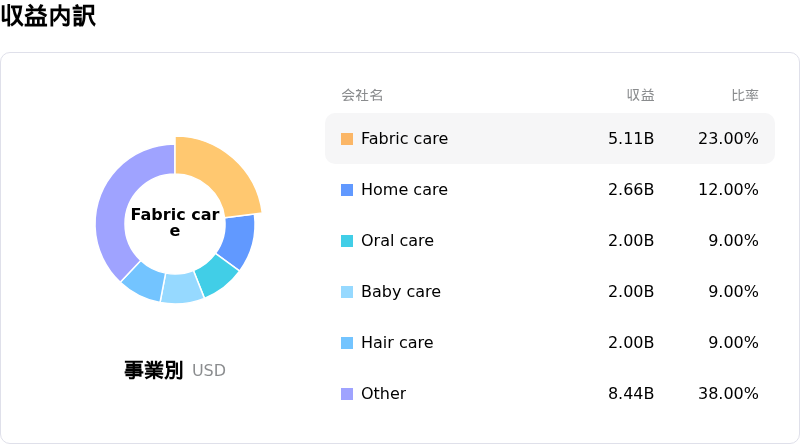

Procter & Gamble Co (PG)はパーソナルケア & 家庭用品業界に属しています。最新の年間売上高は$84.28Bで、業界内で1位です。純利益は$15.68Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$164.53、最高は$186.00、最低は$142.00です。

Procter & Gamble Co(PG)に関する詳細

個別企業固有のリスク:

- バークレイズ、バンク・オブ・アメリカ、ウェルズ・ファーゴを含む複数のアナリストが最近PGの目標株価を引き下げた。これは、業界平均と比較した株価の割高なバリュエーションに対する懸念や、慎重な見通しを反映している。

- 同社は、地政学的リスクにより悪化した原油関連費用を中心に、持続的な投入コストのインフレに直面している。価格決定力の低下や、相次ぐ値上げに対する消費者の抵抗感の高まりにより、コスト増を完全に転嫁することに苦慮している。

- プロクター・アンド・ギャンブル(P&G)の直近四半期決算では、実質売上高(オーガニック売上高)成長率が横ばい、販売数量全体は1%減となった。これは、家計の圧迫により消費者が価値重視の購買行動にシフトし、主要カテゴリーへの需要が減退しているという厳しい消費環境を反映している。

- 直近90日間で計約34万8618株、総額約5550万ドルに及ぶ内部関係者による売却が行われた。これは、同社の短期的展望に対する内部の信頼感が低下している可能性を示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。