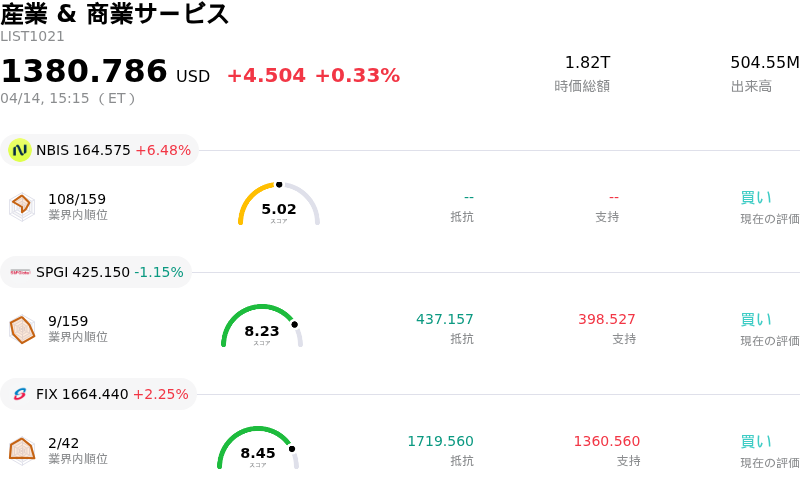

4月14日のNebius Group NV (NBIS) 値動きは6.48%上昇:値動きの背後にある事実

Nebius Group NV (NBIS) 値動きは6.48%上昇しました。産業 & 商業サービスセクターは0.33%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Nebius Group NV (NBIS) 上昇 6.48%、S&P Global Inc (SPGI) 下落 1.15%、Comfort Systems USA Inc (FIX) 上昇 2.25%。

本日のNebius Group NV(NBIS)の株価上昇の要因は何ですか?

ネビウス・グループ(NBIS)は、日中取引で大幅なボラティリティを伴いながら株価が上昇している。これは主に、同社の中核事業であるAIインフラ事業における最近の複数の好材料が要因となっている。

主要な材料となっているのは、同社の戦略的提携や契約の拡大だ。これには、Meta Platformsとの間で結ばれた5年間で最大270億ドル規模にのぼる画期的なAIインフラ契約が含まれており、これによりネビウスは世界のAIインフラ構築における主要プレーヤーとしての地位を確立した。さらに、同社はMicrosoftとも総額約460億ドルの大型契約を締結したほか、Nvidiaから20億ドルの戦略的投資を受け、ハードウェアの確保と長期的なインフラの整合性を強化している。これらの合意は、需要の見通しを大幅に高め、将来の収益源に対する信頼を強化するものである。

同社のAIクラウド容量に関する積極的な拡大計画も、ポジティブな投資家心理に寄与している。ネビウスは最近、フィンランドにおける310MW規模のAIファクトリーの建設を発表した。これは、2030年までに米国と欧州の新しいデータセンター全体で5ギガワット以上のAI計算能力を導入するという広範なイニシアチブの一環である。43億ドルのシニア転換社債の発行成功により一部資金を調達したこの大規模なインフラ構築に向けた設備投資は、AIセクターにおける高性能コンピューティングへの需要急増に応えるという同社の姿勢を強調している。さらに、サーバーレスAI機能を備えた「Nebius AI Cloud 3.5」の導入は、同社のクラウドおよびAIサービスにおける革新性を示している。

アナリストの予測や市場センチメントも、ますます強気に転じている。ゴールドマン・サックスやバンク・オブ・アメリカを含む複数の主要金融機関が、最近NBISの目標株価を引き上げた。一部のアナリストは、同社の急速に成長するAIクラウド容量やハイパースケーラーとの提携深化を理由に挙げている。アナリスト間のコンセンサスは圧倒的にポジティブなままであり、大多数が「買い」または「強い買い」の格付けを推奨している。この楽観的な見通しと、AIインフラ企業に対する市場の強い関心が相まって、現在の株価の上昇軌道を後押ししている。

直近の1株当たり利益(EPS)および売上高がアナリストの予想コンセンサスを下回り、一部のインサイダー売りも見られたものの、市場は膨大なAIインフラ需要と戦略的提携に裏打ちされた長期的な成長ストーリーを優先しているようだ。同社のパイプラインは大幅に拡大しており、容量の完売が続いているほか、顧客が長期契約や前払いを通じて希少なGPU容量を確保していることは、同社のAIクラウドサービスに対する継続的な関心と採用を示唆している。

Nebius Group NV(NBIS)のテクニカル分析

技術的に見ると、Nebius Group NV (NBIS)はMACD(12,26,9)の数値が[4.87]で、買いのシグナルを示しています。RSIは72.93で買いの状態、Williams%Rは-7.07で売られ過ぎの状態を示しています。ご注意ください。

Nebius Group NV(NBIS)のファンダメンタル分析

Nebius Group NV (NBIS)は産業 & 商業サービス業界に属しています。最新の年間売上高は$529.80Mで、業界内で109位です。純利益は$101.70Mで、業界内では65位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$169.81、最高は$291.00、最低は$78.34です。

Nebius Group NV(NBIS)に関する詳細

企業固有のリスク:

- Freedom Capitalは4月14日、急激な価格上昇とバリュエーションへの懸念を理由に、Nebius Groupの投資判断を「強い買い」から「中立(ホールド)」に引き下げた。

- Nebius Groupの四半期決算は、EPS(1株利益)が0.69ドルの赤字、売上高が2億2770万ドルとなり、市場予想(コンセンサス)のEPS 0.42ドルの赤字、売上高2億4605万ドルをいずれも下回った。

- 同社は継続的にフリーキャッシュフロー(FCF)のマイナスを記録しており、最近では40億ドルの優先転換社債の発行を実施した。これにより負債負担が増大し、株主価値の希薄化リスクが生じている。

- インサイダーのAndrey Korolenko氏が4月6日に同社株式3万1357株を売却しており、内部者の自信欠如の可能性が示唆されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。