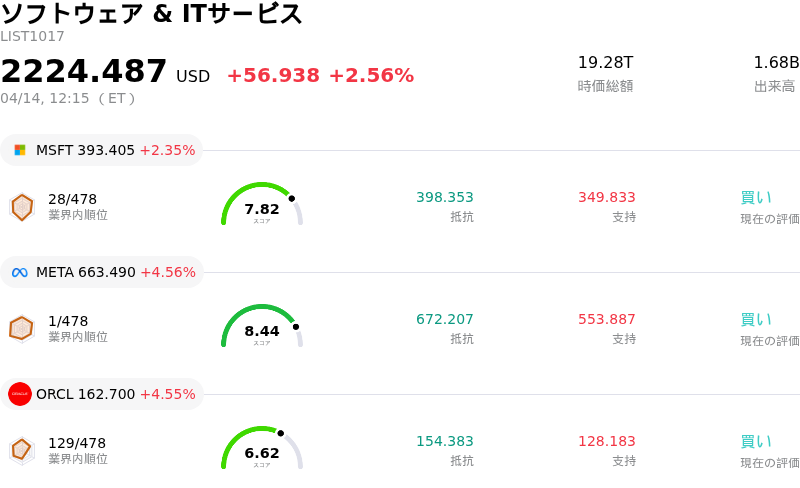

4月14日のAlibaba Group Holding Ltd (BABA) 値動きは3.12%上昇:どのようなシグナルを示しているのか?

Alibaba Group Holding Ltd (BABA) 値動きは3.12%上昇しました。ソフトウェア & ITサービスセクターは2.56%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 2.35%、Meta Platforms Inc (META) 上昇 4.56%、Oracle Corp (ORCL) 上昇 4.55%。

本日のAlibaba Group Holding Ltd(BABA)の株価上昇の要因は何ですか?

アリババの株価は本日、顕著な上昇を記録した。これは主に、日中のボラティリティが高まるとの事前の兆候があったにもかかわらず、同社の人工知能(AI)部門における重要な進展が牽引役となった。主な要因は、同社が最近発表した動画AIモデル「Happy Horse」が世界的にトップランクを獲得したことにある。生成AI動画分野で競合他社が課題に直面する中、この技術的進歩は特に大きな影響力を持っており、アリババが戦略的な空白を埋める可能性を示唆している。同社のCEOはAI開発を最優先事項に掲げており、これらの進展の戦略的重要性を強調している。

市場の好意的な反応は、アリババによるAI分野への積極的な攻勢に対する投資家の信頼を反映している。これは、クラウド・インテリジェンス・グループにおけるAI関連製品の売上高が過去数四半期にわたり一貫して3桁の成長を記録していることからも裏付けられており、この極めて重要な分野での持続的な加速を示している。また、中国の広範な経済計画、特に第15次5カ年計画においても、AIは国家開発の中核的なソリューションとして強調されており、アリババの戦略的方向性と合致している。

一部のアナリスト企業は、AIインフラへの多額の投資が必要であることを理由に目標株価をわずかに引き下げたものの、多くは「オーバーウェイト」または「買い」の格付けを維持しており、支出をAIセクターでの長期的な覇権を握るための必要な戦略的措置と見なしている。アナリスト間のコンセンサスは依然として圧倒的にポジティブであり、株価には大幅な上値余地があると予測している。これらの予測は、現在の積極的な投資が短期的な収益性を圧迫する可能性があることを認めつつも、投資サイクルが成熟するにつれて将来的な収益拡大の可能性があることを強調している。

市場環境全体もポジティブなセンチメントに寄与しており、株式市場全体でリリーフラリーが見られたことが、ハイテク株にとって有利な条件となった。直近の1株当たり利益(EPS)がアナリスト予想を下回り、戦略的投資がフリーキャッシュフローの重石となっている側面はあるものの、市場はアリババのAIイニシアチブがもたらす長期的な成長見通しや、中核である電子商取引およびクラウド部門の堅調な収益成長に注目しているようだ。

Alibaba Group Holding Ltd(BABA)のテクニカル分析

技術的に見ると、Alibaba Group Holding Ltd (BABA)はMACD(12,26,9)の数値が[-5.33]で、中立のシグナルを示しています。RSIは46.43で中立の状態、Williams%Rは-20.75で売られ過ぎの状態を示しています。ご注意ください。

Alibaba Group Holding Ltd(BABA)のファンダメンタル分析

Alibaba Group Holding Ltd (BABA)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$138.07Bで、業界内で5位です。純利益は$17.94Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$184.69、最高は$256.87、最低は$112.00です。

Alibaba Group Holding Ltd(BABA)に関する詳細

個別企業のリスク:

- AIインフラへの巨額の設備投資により営業利益が74%減少し、それに伴いフリーキャッシュフローが急減したことは、短期的な収益性への深刻な圧力を示唆している。

- 拼多多(ピンドゥオドゥオ)や抖音(ドウイン)といった国内の競合他社との中核の電子商取引市場における競争激化は、市場シェアの浸食を引き起こし、すでに低水準にある利益率をさらに圧迫している。

- クイックコマース分野への積極的な拡大は極めて不採算でキャッシュを浪費しており、2028年度までキャッシュフローの黒字化は見込まれていない。

- アナリストによる格下げでは、営業利益率の低下と長期負債の増加が主な懸念材料として挙げられており、巨額投資に対するリターンへの懐疑的な見方を反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。