4月8日のAlibaba Group Holding Ltd (BABA) 値動きは5.25%上昇:完全な分析

Alibaba Group Holding Ltd (BABA) 値動きは5.25%上昇しました。ソフトウェア & ITサービスセクターは2.78%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 上昇 7.66%、Microsoft Corp (MSFT) 上昇 0.91%、Alphabet Inc Class A (GOOGL) 上昇 4.26%。

本日のAlibaba Group Holding Ltd(BABA)の株価上昇の要因は何ですか?

アリババ・グループ・ホールディングは、日中の激しい値動きを反映しながらも、顕著な上昇を記録した。この堅調な推移は、マクロ経済の動向と、人工知能(AI)およびクラウドコンピューティング部門における同社独自の進展が組み合わさったことが要因とみられる。

アリババを含むテクノロジー株に影響を与えた市場心理の主な押し上げ要因は、米国とイランの停戦合意の報であった。この地政学的な進展により紛争激化への懸念が和らぎ、原油価格の下落とインフレ懸念の緩和に寄与した。投資家のリスク許容度が改善したことで、成長性の高いテクノロジー資産への資金シフト(ローテーション)が起きた。

並行して、アリババのAI分野における進展に関する個別ニュースが、ファンダメンタルズ面で強力な支えとなった。同社は、中国電信(チャイナテレコム)との提携により、1万枚規模のアクセラレータカードを搭載したインテリジェント・コンピューティング・クラスターを導入したと発表した。アリババが自社開発したAIチップ「震武(Zhenwu)」を採用したこのクラスターは、国内のコンピューティング基盤を強化し、海外技術への依存を低減するという中国の広範な戦略的方針を裏付けるものである。この動きは、急成長する中国のAI市場におけるアリババの長期的な競争優位性を高めるものと受け止められている。

このポジティブな勢いをさらに後押しするように、アリババクラウド(Alibaba Cloud)は外部顧客からの売上高で力強い伸びを示し続けており、特にAI関連製品は数四半期連続で3桁の成長を達成している。アナリストの評価もおおむね強気であり、モルガン・スタンレーのアナリストはこの日、クラウド部門の堅調な成長と中核であるコマース事業の回復を主な要因に挙げ、同社株の投資判断「買い」を継続した。また、同社は最近、大規模言語モデル「Qwen3.6-Plus」を発表し、AI分野での継続的なイノベーションと投資姿勢を鮮明にした。AIやクイックコマースへの巨額投資に伴う短期的な収益性の課題に対する懸念が一部で根強いものの、これらの要因が相まって株価の上方修正に寄与した。

Alibaba Group Holding Ltd(BABA)のテクニカル分析

技術的に見ると、Alibaba Group Holding Ltd (BABA)はMACD(12,26,9)の数値が[-6.41]で、中立のシグナルを示しています。RSIは31.87で中立の状態、Williams%Rは-91.57で売られ過ぎの状態を示しています。ご注意ください。

Alibaba Group Holding Ltd(BABA)のファンダメンタル分析

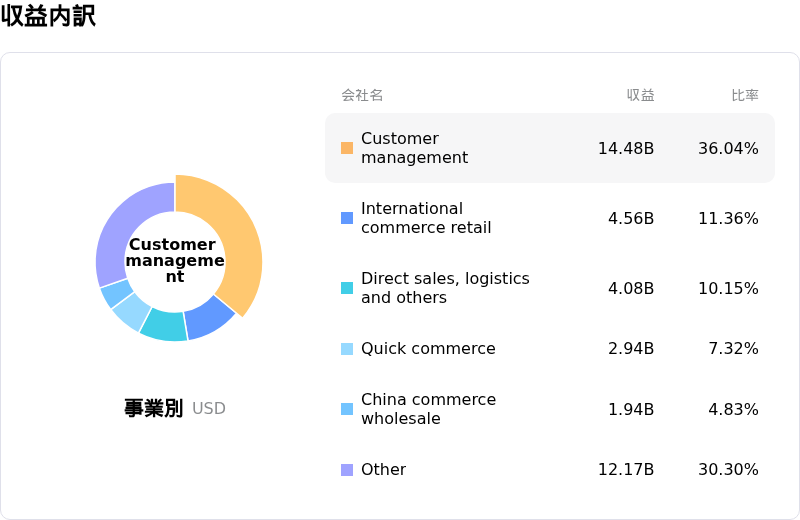

Alibaba Group Holding Ltd (BABA)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$138.07Bで、業界内で5位です。純利益は$17.94Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$186.11、最高は$256.87、最低は$112.00です。

Alibaba Group Holding Ltd(BABA)に関する詳細

企業固有のリスク:

- アリババの2026年度第3四半期決算は大幅な業績低迷を露呈した。AI(人工知能)やクイックコマース施策への巨額投資が短期的な利益率を圧迫しており、営業利益は74%減、非GAAP純利益は67%減、フリーキャッシュフローは71%減とそれぞれ急落した。これを受け、アナリストによる格下げや2026年度の予想EPS(1株当たり利益)の下方修正を招いている。

- 同社は規制および地政学的な逆風の強まりに直面している。具体的には、データやAIを通じた中国軍との関係の疑いを巡る米国の継続的な調査、危険物や模造品の販売に関する欧州連合(EU)によるAliExpressへの監視、さらには中国当局による国内競争法の厳格な遵守の再要求などが挙げられる。これに加え、米国によるAI技術輸出規制の可能性に対する懸念も事態を複雑にしている。

- AIおよびクイックコマース分野への積極的な資本投資は激しい競争にさらされており、中核のEC事業の成長率は2%に鈍化している。収益化までの期間は長期化しており、クイックコマースのキャッシュフロー黒字化は2028年度、全体の収益化は2029年度までずれ込む見通しで、重大な実行リスクが生じている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。