3月30日のUnitedhealth Group Inc (UNH) 値動きは3.89%下落:どのようなシグナルを示しているのか?

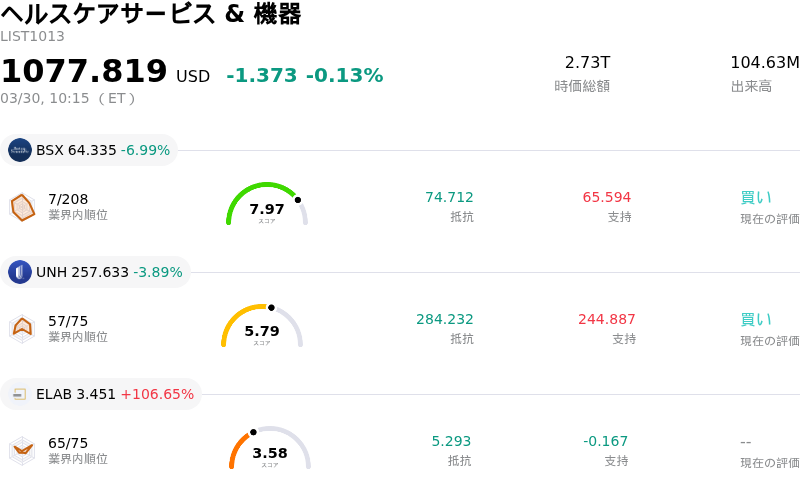

Unitedhealth Group Inc (UNH) 値動きは3.89%下落しました。ヘルスケアサービス & 機器セクターは0.13%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Boston Scientific Corp (BSX) 下落 6.99%、Unitedhealth Group Inc (UNH) 下落 3.89%、PMGC Holdings Inc (ELAB) 上昇 106.65%。

本日のUnitedhealth Group Inc(UNH)の株価下落の要因は何ですか?

ユナイテッドヘルス・グループ(UNH)の株価は、規制圧力の強まり、今会計年度の財務見通しの悪化、そして進化する業界動向が相まって、顕著に下落した。同社は多方面からの厳しい監視に直面しており、これが投資家心理に重くのしかかっているようだ。

下落の大きな要因となっているのは、司法省(DOJ)による、同社のオプタム(Optum)ヘルスサービス部門と保険部門の関係に対する調査の深化であり、これにはインスリン価格に関する反トラスト法訴訟も含まれている。これに加え、法律事務所Scott+Scott Attorneys at Lawが、一部の取締役および執行役員が受託者責任を怠ったかどうかの調査を開始した。さらに、米上院議員らは、ナーシングホーム(介護施設)の転院に関連する同社の慣行について、改めて調査を求めている。規制環境については、アクティビスト(物言う投資家)がユナイテッドヘルス・グループに対し、患者の医療アクセスの年次報告、および合併・買収(M&A)による影響の報告を義務付けるよう訴訟を提起した。同社はこの提案を以前、委任状説明書から除外していた。2026年3月に連邦取引委員会(FTC)のヘルスケア・タスクフォースが結成され、ヘルスケア業界全体での法執行と提言活動を強化することを目指していることも、大手ヘルスケア企業にとって規制リスクが高まる広範な環境を示唆している。

財務面では、ユナイテッドヘルス・グループは2026年の売上高が異例の減少になるとのガイダンスを示し、アナリスト予想を下回った。同社は、収益性の低いメディケア・アドバンテージ市場からの撤退や、低利益率のメディケイド契約の解消を計画しており、2026年に300万人以上の会員減少を見込んでいる。この見通しは、トランプ政権による2027年のメディケア・アドバンテージ支払率の引き上げ幅が予想を下回るという提案によって、さらに複雑化しており、この部門に大きく依存する保険会社の利益率をさらに圧迫する可能性がある。医療コストの上昇も、特にメディケア・アドバンテージ部門において、保険の利益率を圧縮する要因として指摘されている。一部のアナリストは同社株の格付けを「緩やかな買い(Moderate Buy)」に据え置いているものの、目標株価の修正が行われており、3月上旬には少なくとも1つの「売り」評価が出された。さらに、Zacksは次四半期の一株利益が前年同期比で減少すると予想している。

こうした課題の中で、ユナイテッドヘルスケアは、会員の利便性向上と業務効率の改善を目的とした生成AIコンパニオン「Avery」の導入などの取り組みを行っている。しかし、進行中かつ累積する法的・規制的な調査が、慎重な財務予測やセクター固有の政策的逆風と相まって、これらの前向きな技術進歩を覆い隠し、株価の低迷を招いているようだ。ヘルスケア業界全体も、数百万人の受益者に対するメディケア・アドバンテージ・プランの利用可能性の変化や、同プログラムにおける償還額の伸びを抑制しようとする政府の取り組みなど、圧力に直面している。

Unitedhealth Group Inc(UNH)のテクニカル分析

技術的に見ると、Unitedhealth Group Inc (UNH)はMACD(12,26,9)の数値が[-5.32]で、売りのシグナルを示しています。RSIは30.80で中立の状態、Williams%Rは-90.75で売られ過ぎの状態を示しています。ご注意ください。

Unitedhealth Group Inc(UNH)のメディア報道

メディア報道に関して、Unitedhealth Group Inc (UNH)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Unitedhealth Group Inc(UNH)のファンダメンタル分析

Unitedhealth Group Inc (UNH)はヘルスケアサービス & 機器業界に属しています。最新の年間売上高は$447.93Bで、業界内で1位です。純利益は$12.06Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$363.47、最高は$457.00、最低は$255.00です。

Unitedhealth Group Inc(UNH)に関する詳細

企業固有のリスク:

- ユナイテッドヘルス・グループは、アクティビスト投資家から新たな訴訟を提起された。米国証券取引委員会(SEC)が同社による株主提案の除外を支持したにもかかわらず、投資家側は垂直統合戦略が患者の医療アクセスや価格設定に及ぼす影響を開示するよう求めている。

- 連邦裁判所の判事は、AIによる急性期後ケアの保険金支払い拒否をめぐる集団訴訟において、ユナイテッドヘルス・グループに対し、同社が使用するアルゴリズムツールに関する証拠開示(ディスカバリー)の詳細を提出するよう命じた。

- 同社は2026年に加入者数が大幅に減少すると予想しており、メディケア・アドバンテージ、メディケイド、および民間保険プラン全体で230万人から280万人の減少を見込んでいる。これに伴い、緩やかな減収となる見通しだ。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。