3月30日のCorning Inc (GLW) 始値は3.03%上昇:完全な分析

Corning Inc (GLW) 始値は3.03%上昇しました。テクノロジー機器セクターは0.06%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 0.19%、Micron Technology Inc (MU) 下落 0.57%、SanDisk Corporation (SNDK) 上昇 3.76%。

本日のCorning Inc(GLW)の株価上昇の要因は何ですか?

コーニング(GLW)の株価は本日上昇しており、最近のいくつかの進展を背景とした投資家のポジティブなセンチメントを反映している。重要な要因は、人工知能(AI)データセンターの接続ソリューションにおける同社の強力な地位と継続的なイノベーションであると考えられる。コーニングは最近、US Conecとの提携を発表し、同社のPRIZM® TMT光フェルール技術のライセンスを供与することで、次世代AIネットワーク向けの高密度光接続製品を拡大した。この動きは、AIインフラの拡大に伴い不可欠となるデータセンター内の光ファイバー多芯化を可能にする。

これに加え、コーニングは3月中旬に開催された光ファイバー通信会議(OFC 2026)において、AI向けの光イノベーション・スイートを披露した。マルチコアファイバー・ソリューション、マイクロケーブル、コパッケージド・オプティクス(CPO)システムを含むこれらの新製品は、密度と効率を高めることでAIデータセンターのネットワークを最適化するように設計されている。急成長するAIエコシステムへのこの戦略的注力により、コーニングは不可欠なサプライヤーとしての地位を確立し、市場から楽観的な反応を得ている。投資銀行各社は、AI光ネットワーキングにおける主要プレーヤーとしてコーニングをますます強調しており、潜在的な上昇モメンタムに注目している。

さらに、同社は3月初旬に、これまでで最も頑丈なカバー素材であるCorning Gorilla Glass Ceramic 3を発表した。この高度な素材は、モトローラの次期折りたたみデバイス「razr」で初めて採用される予定で、落下耐久性が向上しており、デバイスメーカーとの関係強化やコーニングの特殊材料への需要喚起が期待されている。

アナリストのセンチメントは概ね良好で、複数の金融機関が3月を通じてGLWの「買い」評価を再確認し、目標株価を引き上げている。例えば、BofA証券は、数週間前に行われたシティグループ、モルガン・スタンレー、UBS、みずほによる同様の上方修正に続き、今月初めに「買い」評価を再確認し、目標株価を引き上げた。コーニングの成長ポテンシャルと戦略的な市場ポジションに対するアナリストの強い確信が、買い意欲の高まりに寄与している可能性が高い。

最後に、コーニングが1月下旬に発表した2025年第4四半期決算は、コア売上高とコアEPS(1株当たり利益)が前年同期比で大幅な伸びを示した。同社はまた、2026年第1四半期についても楽観的な見通しを示し、コア売上高とコアEPSの成長加速を予測するとともに、売上成長を加速させるための「スプリングボード・プラン(Springboard Plan)」を更新した。これらの堅実な財務指標と前向きなガイダンスが、良好な投資見通しに寄与している。

Corning Inc(GLW)のテクニカル分析

技術的に見ると、Corning Inc (GLW)はMACD(12,26,9)の数値が[2.41]で、中立のシグナルを示しています。RSIは52.74で中立の状態、Williams%Rは-51.01で売られ過ぎの状態を示しています。ご注意ください。

Corning Inc(GLW)のファンダメンタル分析

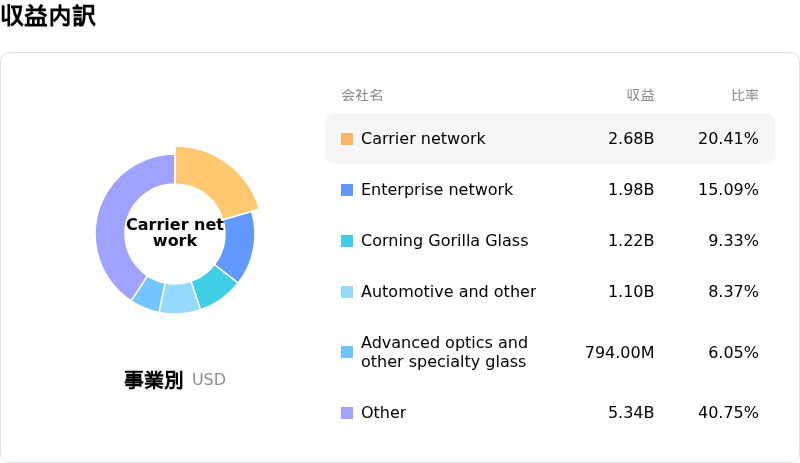

Corning Inc (GLW)はテクノロジー機器業界に属しています。最新の年間売上高は$15.63Bで、業界内で7位です。純利益は$1.60Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$131.37、最高は$171.00、最低は$91.00です。

Corning Inc(GLW)に関する詳細

企業固有のリスク:

- 高い株価収益率(P/E)を含むバリュエーション指標の高騰は、直近の日中の下落を招いており、株価が割高であるとの懸念から、現在の水準からの調整や利益確定売りのリスクが生じている。

- 2月26日のCEOによる13万7,514株の売却や、2026年第1四半期における経営陣による計約3,260万ドルの売却といった大規模なインサイダー売りは、将来の業績に対する自信の低下や、社内関係者による現在の割高感を示唆している。

- AI主導の設備投資への大幅な依存により、AIセクターの減速や、銅などの代替的なデータセンター接続技術からの競争圧力の高まりが、重大な下振れリスクとなっている。

- 主要部門における事業上の逆風には、サイクル的な飽和によるディスプレイ・テクノロジー部門のガラス出荷量の減少や、ソーラー部門における好調な売上の裏で初期の立ち上げ費用による多額のキャッシュ燃焼が純利益を圧迫していることなどが挙げられる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。