3月25日のSanofi SA (SNY) 値動きは3.33%上昇:主な推進要因が明らかにされました

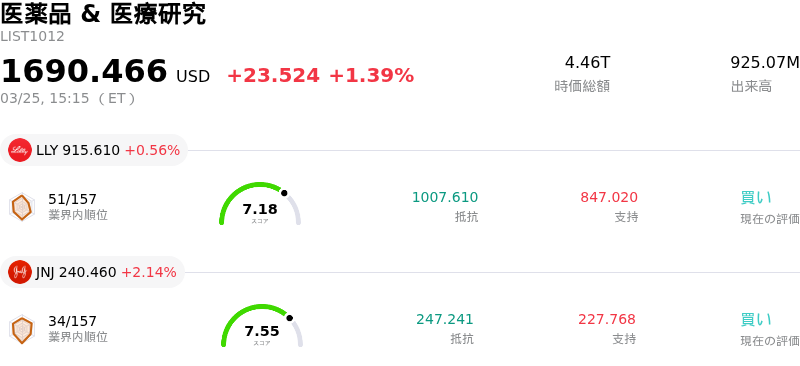

Sanofi SA (SNY) 値動きは3.33%上昇しました。医薬品 & 医療研究セクターは1.39%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Terns Pharmaceuticals Inc (TERN) 上昇 5.85%、Eli Lilly and Co (LLY) 上昇 0.56%、Johnson & Johnson (JNJ) 上昇 2.14%。

本日のSanofi SA(SNY)の株価上昇の要因は何ですか?

サノフィ(SNY)の株価は本日、医薬品パイプラインや規制環境に関連する一連の好材料を受けて上昇した。

大きな触媒となったのは、2026年3月24日の発表である。米食品医薬品局(FDA)が、3型ゴーシェ病の神経症状に対する治験段階の経口治療薬「ベングルスタット」を「画期的治療薬(ブレイクスルー・セラピー)」に指定した。この指定は、統計学的に有意な神経症状の改善を示した第3相臨床試験の結果に基づく。画期的治療薬の指定は、重篤または生命を脅かす疾患に対応する有望な新薬の開発と審査を加速させることを目的としており、この希少疾患治療薬の市場投入が早まる可能性を示唆している。

投資家の信頼をさらに高めたのは、サノフィと提携先の米リジェネロンが、日本の厚生労働省から「デュピクセント(一般名:デュピルマブ)」の承認を取得したことだ。今回の承認により、生活の質を著しく低下させる皮膚疾患である中等症から重症の類天疱瘡の成人患者に対し、デュピクセントの使用が可能となる。主要な第2/3相試験の良好なデータを受けた今回の決定は、サノフィの主要な成長ドライバーの一つである同薬の市場拡大を後押しする。

さらに、サノフィは2026年3月24日、カリ・セラピューティクスとの重要なライセンス契約を発表した。この契約により、サノフィはB細胞介在性自己免疫疾患を対象とした新規の三特異性抗体「KT501」の全世界における独占的権利を獲得する。契約には多額の契約一時金や短期的な支払いに加え、将来的なマイルストーン支払いが含まれており、サノフィの免疫疾患パイプラインの戦略的な拡充を意味している。

当日の取引開始前の気配(プレマーケット)では、米国の超党派上院議員グループがインスリン価格の上限設定で合意したとの報道を受け、サノフィを含むインスリンメーカー各社の株価も好反応を示した。こうした法案の完全な影響は複雑であるが、市場は当初、このセクターの企業にとってプラスの要因になると受け止めた。

総じて、希少疾患治療薬に対するFDAの重要な指定、主力製品(ブロックバスター)の適応拡大承認、そして戦略的なパイプラインの買収が相まって、本日のサノフィに対する投資家心理を押し上げた格好だ。これらの一連の進展は、同社の臨床開発と市場拡大における進捗を裏付けている。アナリストらはサノフィのコンセンサス格付けを「買い」に据え置いており、さらなる株価の上昇を見込んでいる。

Sanofi SA(SNY)のテクニカル分析

技術的に見ると、Sanofi SA (SNY)はMACD(12,26,9)の数値が[-0.76]で、中立のシグナルを示しています。RSIは47.74で中立の状態、Williams%Rは-17.27で売られ過ぎの状態を示しています。ご注意ください。

Sanofi SA(SNY)のファンダメンタル分析

Sanofi SA (SNY)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$52.67Bで、業界内で10位です。純利益は$8.81Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$59.19、最高は$69.14、最低は$53.00です。

Sanofi SA(SNY)に関する詳細

個別企業リスク:

- サノフィの総売上高の約30%を占める「デュピクセント」への大幅な依存による財務上の脆弱性。同薬は2030年から「特許の崖」に直面し、売上の大部分を占める同製品にとって長期的な脅威となっている。

- 株価の持続的な低迷。2026年3月中旬時点の過去1年間で株価は25.8%下落し、2021年3月以来の安値圏で推移している。これは投資家の根強い懸念と市場の圧力を反映している。

- 新薬パイプラインの実行力に対する投資家の根強い不信感。これは、2025年末の「トレブルチニブ」などの主要開発品における第3相試験の失敗やFDAの審査遅延に起因しており、R&D(研究開発)の生産性や将来の売上予測に対する疑念を招いている。

- 2026年2月のトップ経営陣刷新に伴う戦略的不確実性。現在直面しているパイプラインの課題やワクチン売上の減少に対し、同社が効果的に対処する能力に影響を及ぼす可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。