3月25日のAlibaba Group Holding Ltd (BABA) 値動きは3.29%上昇:値動きの背後にある事実

Alibaba Group Holding Ltd (BABA) 値動きは3.29%上昇しました。ソフトウェア & ITサービスセクターは0.51%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 0.23%、Alphabet Inc Class A (GOOGL) 上昇 0.32%、Palantir Technologies Inc (PLTR) 上昇 2.83%。

本日のAlibaba Group Holding Ltd(BABA)の株価上昇の要因は何ですか?

本日の取引でアリババの株価は大幅に上昇した。中国の規制環境を巡る一連の好材料に加え、人工知能(AI)分野における同社の戦略的な進展が背景にある。

投資家心理を好転させた主な要因は、中国のフードデリバリー業界における激しい価格競争が終結に向かう可能性を示唆する報道だ。国営メディアは業界の安定化を促す規制への転換を示唆しており、投資家はこれを過度な競争を抑制するための当局による正式な容認と受け止めている。このニュースを受け、中国のハイテク大手が軒並み上昇した。「餓了麼(Ele.me)」を運営し、採算性の向上を目指して高単価な注文に注力しているアリババもその一角を占めている。

強気な見通しを後押ししているのが、アリババによる直近の新製品発表だ。同社は独自プロセッサ「玄鉄(XuanTie)C950」と、新たなエージェンティックAIプラットフォーム「Accio Work」を公開した。自社設計の半導体や独立したAI製品への参入は市場で好意的に受け止められており、投資家はこれらの技術革新がAIサービスの収益化を加速させ、海外クラウド事業の増収に寄与する決定打になると期待を寄せている。アリババは今後5年以内にクラウドおよびAI事業から多額の年間収益を創出する野心的な戦略を策定しており、AI需要はすでにクラウド部門の堅調な成長の原動力となっている。

こうした株価の上昇基調は、業界全体の動向やマクロ経済要因にも下支えされている。具体的には、中国が次期5カ年計画においてAIと先端技術を優先事項に掲げていることが挙げられる。技術の自給自足と新興セクターへの大規模投資を目指すこの国家戦略は、国内のハイテク大手にとって好材料だ。加えて、調査会社アーガス・リサーチがアリババ・グループの投資判断を引き上げたことも支援材料となった。収益性やAI、クイックコマースへの巨額投資といった過去の懸念材料はあるものの、現在の市場の反応を見る限り、こうした長期的な成長戦略が目先の不安を払拭し、好感されている。

Alibaba Group Holding Ltd(BABA)のテクニカル分析

技術的に見ると、Alibaba Group Holding Ltd (BABA)はMACD(12,26,9)の数値が[-6.79]で、売りのシグナルを示しています。RSIは30.30で中立の状態、Williams%Rは-76.08で売られ過ぎの状態を示しています。ご注意ください。

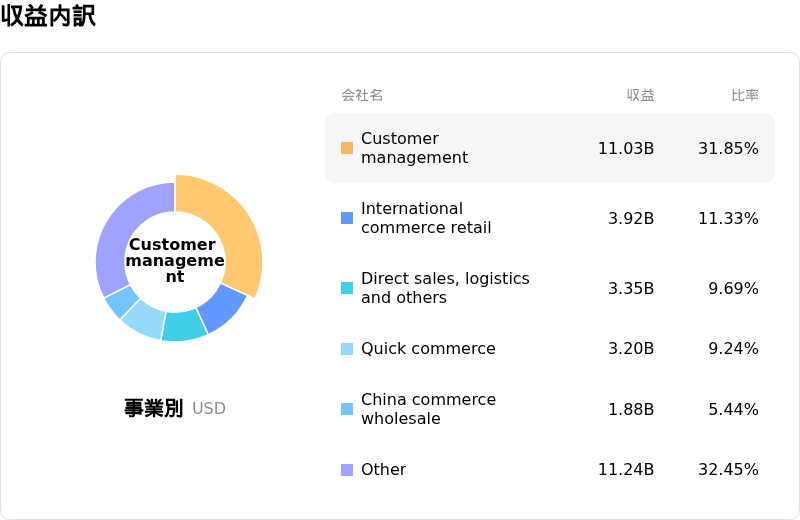

Alibaba Group Holding Ltd(BABA)のファンダメンタル分析

Alibaba Group Holding Ltd (BABA)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$138.07Bで、業界内で5位です。純利益は$17.94Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$187.23、最高は$271.45、最低は$120.00です。

Alibaba Group Holding Ltd(BABA)に関する詳細

個別企業のリスク:

- アリババが発表した2026年度第3四半期決算は、AIおよびクイックコマースへの積極的な資本投下に伴う利益率の低下が主因となり、純利益が66〜67%の大幅減益となったほか、売上高も市場予想に届かなかった。

- 同社は、データやAIサービスが中国軍と関連している可能性を巡り、米当局による法的・規制上の監視強化に直面しているほか、証券詐欺に関する集団訴訟も控えている。

- クイックコマースとAIへの巨額投資がフリーキャッシュフローと短期的な収益性を圧迫しており、クイックコマース部門については2027年度または2029年度まで黒字化が達成されない見通しである。

- 消費の伸び悩みや主力である電子商取引事業における競争激化など、中国国内の継続的なマクロ経済の逆風を受け、市場シェアを維持するための多額の支出を継続せざるを得ない状況にある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。