3月25日のArm Holdings PLC (ARM) 値動きは12.94%上昇:値動きの背後にある要因

Arm Holdings PLC (ARM) 値動きは12.94%上昇しました。テクノロジー機器セクターは0.72%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 3.72%、NVIDIA Corp (NVDA) 上昇 1.78%、SanDisk Corporation (SNDK) 下落 6.26%。

本日のArm Holdings PLC(ARM)の株価上昇の要因は何ですか?

アーム・ホールディングス(Arm Holdings)は本日、重大な戦略発表と力強い将来の財務見通しを受けて、大幅な上昇を見せた。同社はビジネスモデルの転換を発表し、従来の半導体設計のライセンス供与のみという役割から、人工知能(AI)ワークロード向けの独自チップを直接開発・販売する形態へと移行する。これは、Armの35年の歴史の中で最も大幅な事業戦略の変更となる。

この変革の焦点は、AIデータセンターおよびエージェンティックAIアプリケーション向けに特別に設計された初の自社設計チップ「Arm AGI CPU」の導入である。この新製品は大幅な性能向上を実現するよう位置付けられており、x86プラットフォームと比較してラックあたりのパフォーマンスが2倍以上向上すると報告されており、AIデータセンターのインフラにおける設備投資の大幅な節約につながる。

この製品発表に伴い、Armは野心的な長期財務指針を提示した。同社は、新チップ事業単体で5年以内に年間約150億ドルの売上を創出し、2031年度までに総売上高250億ドル、1株当たり利益(EPS)9ドルに寄与すると見込んでいる。この予測は現在の収益を大幅に上回るものであり、Armに対する市場の評価(バリュエーション)の視点を根本的に再定義し、同社を大きな成長の可能性を秘めたAIハードウェアのリーダーとして位置付けている。

さらに、主要顧客による支持やアナリストによるポジティブな業績修正が、投資家の信頼をさらに高めている。Meta PlatformsがAGI CPUの最初の主要顧客であることが確認されたほか、OpenAI、Cloudflare、SAP、SK Telecomなどの著名なテック企業も導入を計画している。これらの進展を受け、ウォール街の複数のアナリストがArmの格付けを引き上げ、目標株価を大幅に引き上げた。これは、急速に進化するAI市場における同社の市場機会の拡大と収益力の強化に対する、強い強気の見通しを反映している。

Arm Holdings PLC(ARM)のテクニカル分析

技術的に見ると、Arm Holdings PLC (ARM)はMACD(12,26,9)の数値が[1.63]で、買いのシグナルを示しています。RSIは63.74で中立の状態、Williams%Rは-19.17で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC(ARM)のファンダメンタル分析

Arm Holdings PLC (ARM)はテクノロジー機器業界に属しています。最新の年間売上高は$4.01Bで、業界内で26位です。純利益は$792.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$149.70、最高は$205.00、最低は$81.78です。

Arm Holdings PLC(ARM)に関する詳細

企業固有のリスク:

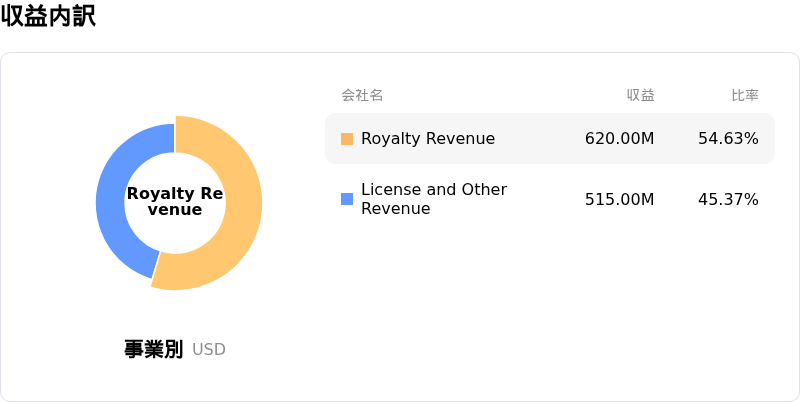

- オープンソースのRISC-Vアーキテクチャの採用加速は、Arm独自のライセンスおよびロイヤルティ収益モデルにとって、長期的に重大な競争上の脅威となっている。

- 売上高の20〜25%を占めると推定されるArm中国への大幅な依存は、重大な地政学的リスクや限定的な経営管理の下にあり、重要な収益源を損なう可能性がある。

- ロイヤルティ収益の成長鈍化と利益率の縮小に対するアナリストの懸念は根強く、第4四半期のガイダンスでは10%台前半への成長減速が予想されており、株価の高水準なバリュエーションを圧迫する可能性がある。

- 自社製シリコン(コンピューティング・サブシステム)の開発・販売への戦略的転換は、長年のライセンシーとのチャネル競合や新規事業分野における運営上の課題など、実行リスクを伴う。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。