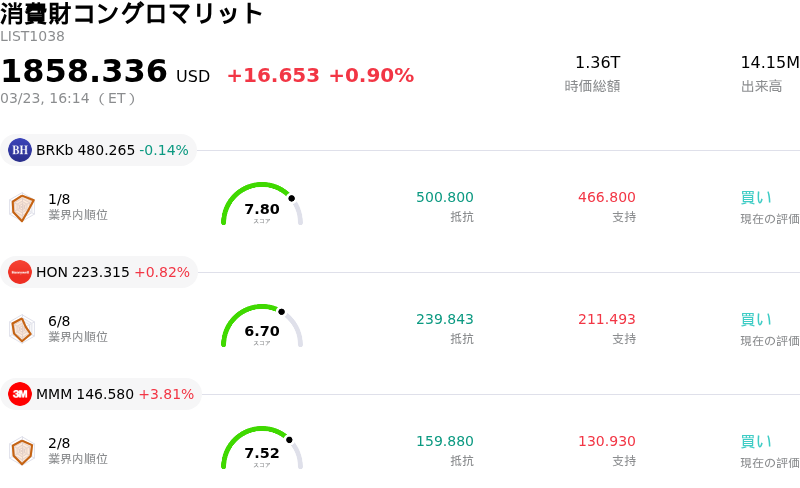

3月23日の3M Co (MMM) 終値は3.81%上昇:投資家が知っておくべき情報

3M Co (MMM) 終値は3.81%上昇しました。消費財コングロマリットセクターは0.90%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Berkshire Hathaway Inc (BRKb) 下落 0.14%、Honeywell International Inc (HON) 上昇 0.82%、3M Co (MMM) 上昇 3.81%。

本日の3M Co(MMM)の株価上昇の要因は何ですか?

2026年3月23日の取引において、3M(MMM)の株価は日中のボラティリティを伴いつつ上昇基調で推移したが、これは最近の複数のポジティブな進展と同社を取り巻く見通しの改善が影響しているとみられる。これらの要因が相まって、投資家の信頼感向上に寄与した。

注目すべき材料は、ポートフォリオの強化と財務上の柔軟性を高めるという同社の戦略的決定である。わずか数日前の2026年3月19日、3Mはベインキャピタルと提携し、19億5000万ドルでMadison Fire & Rescueを買収して新たな合弁会社を設立すると発表した。この動きは、3Mのセーフティ・ポートフォリオの拡充、利益率の向上、および強力なフリーキャッシュフローの創出に寄与すると期待されている。3Mは傘下のScott Safety事業を拠出し、7億ドルの現金を受け取るとともに、過半数の持ち分を維持する。これは、将来の成長と収益性に向けて産業セグメントを最適化するという明確な戦略を示唆している。

最近の財務および戦略面でのコミュニケーションも、投資家心理を支える要因となった。2026年3月17日に開催されたJPモルガン・インダストリアル・カンファレンスにおいて、3Mの経営陣は、2026年の既存事業成長率3%および2027年までの営業利益率25%を目標とする戦略的優先事項を概説した。また、大型製品の投入や、AIデータセンター向けの拡張ビーム光学接続技術(Expanded Beam Optical)などの高成長分野への投資計画も強調された。こうした将来を見据えた発言は、今後の運営パフォーマンス向上への道筋を示唆している。

さらに、最近の増配やアナリストによる肯定的な見解も役割を果たした可能性が高い。2026年2月3日、3Mは1株当たり0.78ドルの四半期配当を宣言した。これは前回の支払額からの引き上げであり、株主還元の強化を裏付けるものである。アナリストのコンセンサスは依然として「ホールド」だが、UBSなどの一部の証券会社は3月中旬に「買い」評価と190ドルの目標株価を再提示し、中長期的な機会に対して楽観的な見方を示した。また、1月20日に発表された2025年第4四半期の調整後1株当たり利益(EPS)はアナリスト予想を上回った。同時に発表された2026年通期の調整後EPSガイダンスは、当初は控えめと受け止められたものの、強力な調整後営業キャッシュフローの創出と営業利益率の拡大見通しが含まれている。

最後に、耳栓訴訟やPFAS(有機フッ素化合物)問題などの多額の法的債務の解決に向けた継続的な進展が、長年の懸念材料を緩和し続けている。これにより、投資家は2024年4月に完了したSolventumのスピンオフ後における同社の核心的な事業力や戦略的方向性に、より集中することが可能となった。これら累次的なポジティブな進展が、今回の株価上昇に寄与したとみられる。

3M Co(MMM)のテクニカル分析

技術的に見ると、3M Co (MMM)はMACD(12,26,9)の数値が[-3.84]で、売りのシグナルを示しています。RSIは26.87で売りの状態、Williams%Rは-91.71で売られ過ぎの状態を示しています。ご注意ください。

3M Co(MMM)のファンダメンタル分析

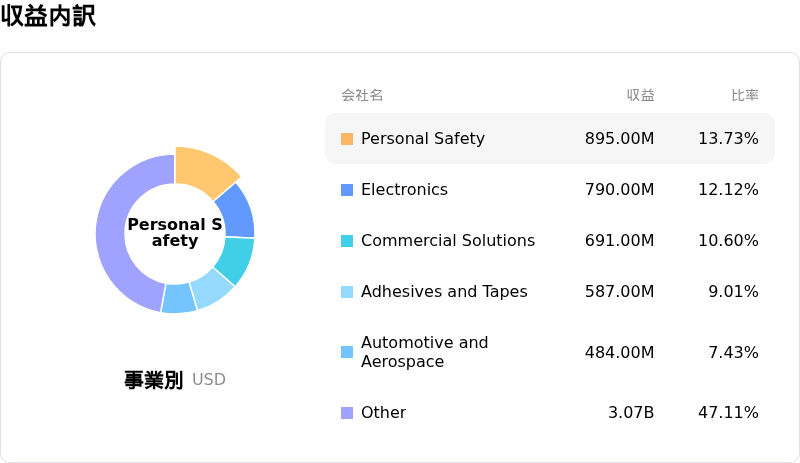

3M Co (MMM)は消費財コングロマリット業界に属しています。最新の年間売上高は$24.95Bで、業界内で4位です。純利益は$3.25Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$174.56、最高は$205.00、最低は$122.11です。

3M Co(MMM)に関する詳細

企業特有のリスク:

- 1万5,000件以上のPFAS(有機フッ素化合物)関連の人身傷害訴訟が係争中であり、2026年には指標的裁判(ベルウェザー裁判)が予定されている。これまでに自治体との和解が成立しているものの、依然として多額の将来債務が発生する可能性があり、重大な財務上の不確実性が継続している。

- JPモルガンは先日、PFASに関連するバリュエーション上のリスクが解消されていないとして、同社株の投資判断を格下げした。訴訟に伴う多額の税引前純現金支出(2025年に35億ドル)が、引き続き同社の財務見通しに大きな重荷となっている点を強調している。

- 2026年3月初旬の特別マスターの報告書によると、コンバットアームズ耳栓訴訟の和解請求を担当する法律事務所に「重大な過失」と「無謀な無関心」があったことが詳述された。これは、レピュテーションリスク(評判低下)の懸念とともに、大規模な法的解決の管理における監督上の課題が継続していることを示唆している。

- 継続的かつ多額の訴訟費用の発生により、3Mの調整後利益とGAAPベースの利益との間に大幅な乖離が生じている。これは、事業運営上の改善が継続的な法的・財務的負担によって大きく覆い隠されていることを示しており、公表される真の収益性に悪影響を及ぼしている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。