3月23日のArm Holdings PLC (ARM) 値動きは3.79%上昇:どのようなシグナルを示しているのか?

Arm Holdings PLC (ARM) 値動きは3.79%上昇しました。テクノロジー機器セクターは5.39%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 上昇 2.00%、Micron Technology Inc (MU) 下落 4.07%、SanDisk Corporation (SNDK) 下落 3.34%。

本日のArm Holdings PLC(ARM)の株価上昇の要因は何ですか?

アーム・ホールディングス(ARM)は本日、アナリストによる好意的な見方、堅調な財務実績、そして人工知能(AI)およびデータセンター分野での継続的な勢いを背景に、株価が上昇した。投資家は、同社がAI駆動型サーバー用プロセッサへと戦略的に軸足を移していることを特に楽観視している。

株価パフォーマンスの重要なきっかけとなったのは、HSBCによる最近の格上げである。同社はARMの投資判断を「リデュース(減らす)」から「バイ(買い)」に引き上げ、目標株価を大幅に上方修正した。この再評価は、市場がAIサーバー用CPU市場の主要な受益者へと移行するARMの価値を過小評価しているとの見解に基づいたものであり、「ゲームチェンジャー」となるAI関連のシナリオを強調している。他のアナリストも強気の格付けを維持しており、最近の調査や市場動向を踏まえ、ARMの投資判断は「買い」であるとのコンセンサスを反映している。

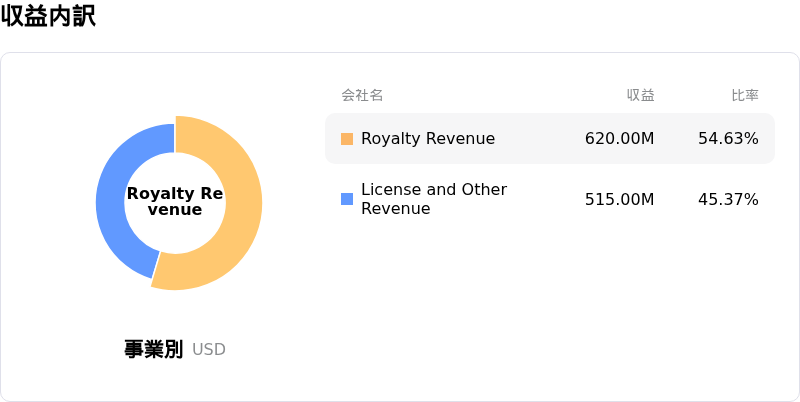

同社の2026年度第3四半期(2025年12月31日終了分)の力強い決算は、投資家の信頼をさらに高めた。ARMは、前年同期比で大幅な増収を報告し、4四半期連続で売上高が10億ドルを超えた。ロイヤリティ収入とライセンス収入およびその他の収入はいずれも力強い伸びを示しており、主にAI、データセンター、先端技術における需要が牽引した。同社のデータセンター向けロイヤリティ収入は大幅な成長を見せており、ARMはデータセンター事業が今後数年以内に最大の収益源になると予想している。

さらに、2026年3月24日に開催予定の、ルネ・ハース最高経営責任者(CEO)が登壇するイベント「Arm Everywhere」への期待が、短期的なセンチメントの改善要因となっている。トレーダーらは、AIやインテリジェント・コンピューティングに関連する新製品やエコシステムのアップデートに備えている。このイベントでは、ARMのエンジニアリングにおけるリーダーシップと提携が、より効率的で拡張性の高い、インテリジェントなコンピューティング・プラットフォームをどのように実現しているかが強調される見通しだ。AIデータセンター向けの多コアCPU需要の増加や、ARMのv9アーキテクチャおよびNeoverse Compute Subsystemsの採用といった業界動向も、1チップあたりのロイヤリティ率を押し上げると期待されており、ポジティブな見通しに寄与している。

Arm Holdings PLC(ARM)のテクニカル分析

技術的に見ると、Arm Holdings PLC (ARM)はMACD(12,26,9)の数値が[0.88]で、買いのシグナルを示しています。RSIは62.87で中立の状態、Williams%Rは-26.49で売られ過ぎの状態を示しています。ご注意ください。

Arm Holdings PLC(ARM)のファンダメンタル分析

Arm Holdings PLC (ARM)はテクノロジー機器業界に属しています。最新の年間売上高は$4.01Bで、業界内で26位です。純利益は$792.00Mで、業界内では17位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$149.70、最高は$205.00、最低は$81.78です。

Arm Holdings PLC(ARM)に関する詳細

個別企業固有のリスク:

- クアルコムやメタといった業界大手によるオープンソースのRISC-Vアーキテクチャの採用加速は、Arm独自のライセンスおよびロイヤルティ供与のビジネスモデルにとって、長期的に重大な競争上の脅威となっている。

- Armの売上高の相当部分(20〜25%)を占めるArmチャイナへの依存は、重大な地政学的リスクや限定的な経営管理の下にあり、重要な収益源に混乱が生じる可能性がある。

- ロイヤルティ収益の成長鈍化に関するアナリストの懸念は根強く、第4四半期のガイダンスでは10%台前半への減速と利益率低下の可能性が予測されており、株価の割高なバリュエーションへの圧力となっている。

- コンピュート・サブシステムへの戦略的転換は、アーキテクチャの独立性を重視する主要ライセンス供与先からの反発や、スイッチング・コスト戦略を巡る当局の監視といった実行リスクを伴う。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。