3月18日のProcter & Gamble Co (PG) 終値は3.14%下落:投資家が知っておくべき情報

Procter & Gamble Co (PG) 終値は3.14%下落しました。パーソナルケア & 家庭用品セクターは2.47%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Procter & Gamble Co (PG) 下落 3.14%、Kimberly-Clark Corp (KMB) 下落 1.76%、Colgate-Palmolive Co (CL) 下落 2.51%。

本日のProcter & Gamble Co(PG)の株価下落の要因は何ですか?

プロクター・アンド・ギャンブル(P&G)の株価下落は、大規模なインサイダー売り、収益性と市場シェアに対する根強い懸念、最近のアナリストによる投資判断の引き下げ、さらには広範なマクロ経済の悪化といった要因が重なったことが主な要因とみられる。

特筆すべきは、最高経営責任者(CEO)を含む複数の社内関係者がここ数週間で大幅な株式売却を行っている点である。具体的には、CEOが2月に持ち株の相当部分を売却したほか、他のインサイダーも過去90日間で多額の株式を売却している。このような広範なインサイダー売りは、企業の短期的見通しに対する自信の欠如を示唆することが多く、市場心理の悪化を招く要因となる。

さらに、同社は業績面でも引き続き課題に直面している。2025年10月に発表された2026年度第1四半期決算では、コア1株当たり利益(EPS)が予想をわずかに上回ったものの、売上高は市場予想に届かなかった。直近の報告では、売上総利益率が50ベーシスポイント(bp)縮小するなど採算の悪化が続いており、世界市場シェアも30bp低下している。これらは、激しい競争の中で収益性が圧迫されていることを示唆している。2026年度の原材料費や関税コストの減少が見込まれるにもかかわらず、経営陣が通期見通しを据え置いたことに対し、アナリストは「実質的な下方修正」と受け止めている。これは、コスト削減分が大幅な増益ではなく、シェア防衛のための再投資に充てられていることを示唆しており、本業の収益力の弱さが鮮明になっている。主要部門であるファブリック&ホームケアやベビーケアの既存店売上高(オーガニック・セールス)が横ばいとなったことも響いている。また、米国でのカテゴリー成長率が15%低下したことや、中華圏での「SK-II」ブランドの売上高が30%減少したことも懸念材料で、長期的な収益への課題を浮き彫りにしている。

こうした企業固有の懸念に加え、有力調査機関のTDコーウェンが2026年1月下旬、プロクター・アンド・ギャンブルの投資判断を「買い」から「中立(ホールド)」に引き下げた。同社は目標株価を引き上げたものの、投資判断の引き下げは投資家の間でより慎重な見方を広める要因となっている。

当日のマクロ経済指標も逆風となった。報告書によると、原油価格の変動がインフレ見通しを不透明にし、米連備制度理事会(FRB)による利下げの余地を狭める可能性があるという。プロクター・アンド・ギャンブルのような生活必需品メーカーは、一般に利益率が低いため、輸送費や包装資材コストの持続的な上昇の影響を受けやすい。さらに、2月の非農業部門雇用者数が9万2,000人減少したことや失業率の上昇といった軟調な労働市場データは、個人消費の減退を示唆しており、消費財需要に悪影響を及ぼす恐れがある。最後に、一部のバリュエーション・モデルによれば、同社の株価は大幅なプレミアムで取引されている可能性があり、これが投資家による適正株価の再評価を促し、売り圧力を強める可能性がある。

Procter & Gamble Co(PG)のテクニカル分析

技術的に見ると、Procter & Gamble Co (PG)はMACD(12,26,9)の数値が[0.24]で、中立のシグナルを示しています。RSIは41.03で中立の状態、Williams%Rは-92.38で売られ過ぎの状態を示しています。ご注意ください。

Procter & Gamble Co(PG)のファンダメンタル分析

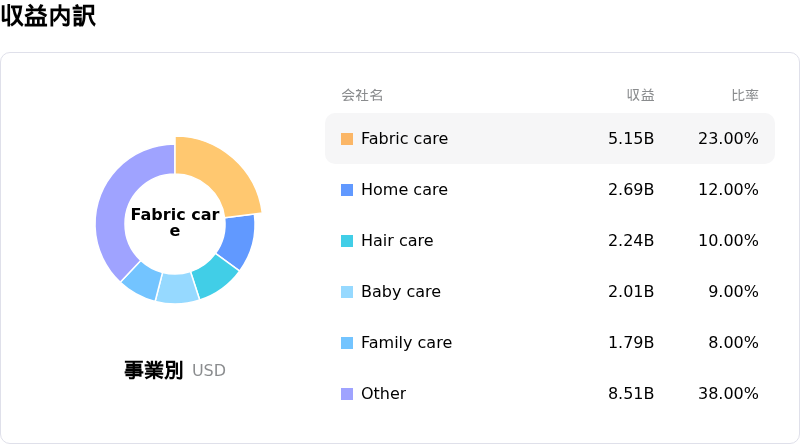

Procter & Gamble Co (PG)はパーソナルケア & 家庭用品業界に属しています。最新の年間売上高は$84.28Bで、業界内で1位です。純利益は$15.68Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$168.05、最高は$186.00、最低は$149.21です。

Procter & Gamble Co(PG)に関する詳細

企業固有のリスク:

- プライベートブランドや競合他社との競争激化に加え、消費者需要の減退がP&Gの市場シェアを侵食している。競合に対する劣勢により、2026年3月16日にP&G子会社の株価が52週安値を付けたことがそれを裏付けている。

- 同社は2026年度第2四半期において、既存事業売上高成長率が横ばい、販売数量が1%減少したと報告した。これは中核事業の業績減速と消費者需要の軟化を示している。

- 2026年度第2四半期に50ベーシスポイント低下した粗利益率の継続的な縮小は、投入コストの上昇と2026年度に予想される多額の関税関連費用が要因となっており、収益性に直接的な影響を及ぼしている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。