3月18日のComcast Corp (CMCSA) 値動きは3.41%下落:どのようなシグナルを示しているのか?

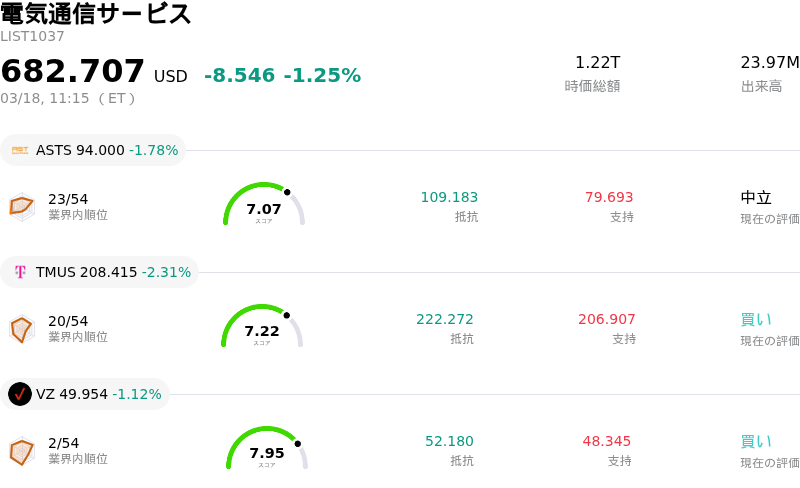

Comcast Corp (CMCSA) 値動きは3.41%下落しました。電気通信サービスセクターは1.25%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:AST SpaceMobile Inc (ASTS) 下落 1.78%、T-Mobile US Inc (TMUS) 下落 2.31%、Verizon Communications Inc (VZ) 下落 1.12%。

本日のComcast Corp(CMCSA)の株価下落の要因は何ですか?

CMCSAは本日、最近のアナリストによる相次ぐ下方修正と事業セグメントの根本的な課題が重なり、下押し圧力と激しい日中ボラティリティに見舞われている。

複数の投資会社が最近、Comcastの見通しを修正しており、一部のアナリストは2025年後半から2026年前半にかけて同社株の格付けを引き下げ、目標株価を下方修正した。例えば、ある証券会社は2月に投資判断を「アンダーパフォーム」に引き下げ、目標株価を下方修正した。他の機関も目標株価を引き下げており、市場関係者のより慎重な姿勢を示している。こうしたアナリスト予想の修正は投資家の不透明感を助長し、株価下落の引き金となる可能性がある。

こうしたセンチメントに拍車をかけているのが、Comcastのコンテンツ&エクスペリエンス部門に関する継続的な懸念である。同部門は、営業費用の増加や前年同期比での厳しい比較を背景に、売上高の減少や調整後EBITDAの顕著な落ち込みといった財務的な逆風に直面している。さらに、同社は国内ビデオ加入者数の減少にも苦慮し続けており、それが全体のEBITDAに対する広範な圧迫につながっている。こうした営業面での後退は課題の継続を示唆しており、一部の予測では2026年第2四半期までに困難がピークに達するとされている。

将来の財務予測が弱含んでいることも、投資家心理に影響を及ぼしている可能性がある。2026年通期のザックス・コンセンサス予想では、前年比で1株当たり利益の減少とわずかな売上減が予測されている。こうした主要財務指標の減少予測は、株価のパフォーマンスに重くのしかかる可能性がある。加えて、2月にはCEOが保有株を減らすインサイダー売りが確認されており、これが市場でネガティブに解釈されることもある。

AIアプリケーションを加速させるためのNVIDIAとの最近の提携など、いくつかの好材料も発表されているが、その影響はより差し迫った財務および営業上の懸念に影を潜めているように見受けられる。機関投資家の動向も強弱まちまちであり、一部のファンドが保有高を増やす一方で、Comcastの持ち分を大幅に削減または一部売却したファンドもある。こうした機関投資家のセンチメントの乖離が、現在のボラティリティを助長している。

Comcast Corp(CMCSA)のテクニカル分析

技術的に見ると、Comcast Corp (CMCSA)はMACD(12,26,9)の数値が[0.22]で、中立のシグナルを示しています。RSIは42.84で中立の状態、Williams%Rは-96.67で売られ過ぎの状態を示しています。ご注意ください。

Comcast Corp(CMCSA)のメディア報道

メディア報道に関して、Comcast Corp (CMCSA)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Comcast Corp(CMCSA)のファンダメンタル分析

Comcast Corp (CMCSA)は電気通信サービス業界に属しています。最新の年間売上高は$123.71Bで、業界内で3位です。純利益は$20.00Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$33.82、最高は$53.00、最低は$23.00です。

Comcast Corp(CMCSA)に関する詳細

企業固有のリスク:

- 国内のブロードバンドおよびビデオ契約者数の持続的な減少。これは、固定無線やファイバー代替サービスとの競争激化を反映している。

- コンテンツ・エクスペリエンス部門の調整後EBITDAが前年同期比で大幅に減少。これはコスト増に加え、前年同期の業績が堅調であったことによる比較上のハードルの高さが要因であり、全体の収益性に悪影響を及ぼしている。

- 競争の激しい市場での顧客維持を目的とした、インターネット料金の値上げを見送るという戦略的決定により、2026年初頭の1ユーザーあたり平均単価(ARPU)および売上高に下押し圧力がかかる見通し。

- 破壊的なストリーミングサービスや代替ブロードバンド事業者の台頭に対抗するための事業戦略の適応が遅れており、市場シェアの維持や長期的な成長に対するリスクとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。