3月13日のWestern Digital Corp (WDC) 値動きは5.03%上昇:どのようなシグナルを示しているのか?

Western Digital Corp (WDC) 値動きは5.03%上昇しました。テクノロジー機器セクターは0.68%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 1.10%、Micron Technology Inc (MU) 上昇 4.02%、SanDisk Corporation (SNDK) 上昇 6.25%。

本日のWestern Digital Corp(WDC)の株価上昇の要因は何ですか?

ウエスタン・デジタル(WDC)は、同社独自の強力なファンダメンタルズと業界全体に吹く追い風が相まって、大幅な上昇を記録した。主な要因は、クラウドやAIワークロードによる大容量ハードディスクドライブ(HDD)への旺盛な需要に対し、投資家の注目が続いていることにある。フラッシュ事業の戦略的分社化を経て、同社は「AIデータ革命」の重要な推進役としての地位を確立し、ハイパースケール・データセンター向けの高利益率な大容量ストレージ需要に注力することが可能となった。

直近の良好な財務および事業運営に関する更新情報が、投資家の信頼をさらに高めている。ウエスタン・デジタルが1月に発表した2026年度第2四半期決算は、売上高と1株当たり利益(EPS)のいずれもアナリスト予想を上回る好調な内容だった。経営陣は今後3年以内の「EPS 20ドルへの道」という野心的な目標を掲げ、大幅な利益率の改善見通しも示しており、市場から好感されている。同社の2026年のHDD生産能力は予約で埋まっていると報じられており、主要なハイパースケーラーとの長期供給契約も確保されていることから、収益の透明性が大きく向上し、「供給逼迫と価格の堅調推移」というシナリオを裏付けている。

アナリストのセンチメントは圧倒的に強気を維持しており、複数の調査会社がWDCの目標株価を引き上げ、「買い」や「オーバーウェイト」の評価を継続している。こうした肯定的な見解に加え、「イノベーション・デー2026」で提示された、先進的な40TB UltraSMRドライブや100TB超への道筋を含むロードマップは、進化するストレージ市場におけるウエスタン・デジタルの技術的リーダーシップを際立たせている。さらに、最近拡大された自己株買い枠による継続的な支援も、市場のポジティブなセンチメントに寄与している可能性が高い。メモリー市場全体でもAI需要による供給不足と価格上昇が続いており、ストレージプロバイダーを取り巻く良好な環境が一段と鮮明になっている。

Western Digital Corp(WDC)のテクニカル分析

技術的に見ると、Western Digital Corp (WDC)はMACD(12,26,9)の数値が[4.75]で、中立のシグナルを示しています。RSIは49.03で中立の状態、Williams%Rは-61.08で売られ過ぎの状態を示しています。ご注意ください。

Western Digital Corp(WDC)のファンダメンタル分析

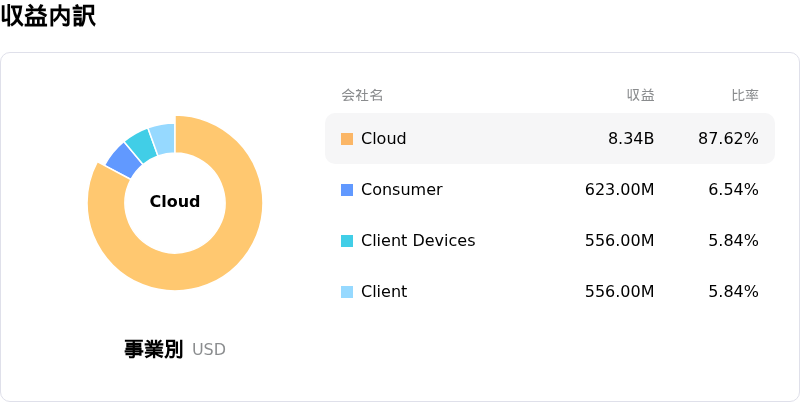

Western Digital Corp (WDC)はテクノロジー機器業界に属しています。最新の年間売上高は$9.52Bで、業界内で8位です。純利益は$1.84Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$316.01、最高は$440.00、最低は$92.00です。

Western Digital Corp(WDC)に関する詳細

企業固有のリスク:

- 現在の株価バリュエーションは割高で、持続不可能である可能性が考えられる。これは、市場が完璧な状況を織り込んでいることを示唆しており、成長や利益率が強気な予想に届かない場合、大幅な調整を招く恐れがある。

- 少数のハイパースケール・クラウド顧客への極端な依存により、重大な顧客集中リスクが存在する。そのため、これら顧客の設備投資サイクルや購買パターンの変化に対して脆弱な状態にある。

- 同社はストレージ市場において、多様な競合他社や新技術による激しい競争と価格圧力に直面しており、平均販売価格(ASP)の下落や将来の売上高総利益率の低下を招く可能性がある。

- 近年の目覚ましい利益率の拡大にもかかわらず、ストレージ・ハードウェア事業の本質的なサイクル性や、現在の高い総利益率が市場予想を下回る水準でピークに達する可能性は、長期的な収益性に対するリスクとなっている。

企業固有のリスク:

- 現在の株価バリュエーションは割高で、持続不可能である可能性が考えられる。これは、市場が完璧な状況を織り込んでいることを示唆しており、成長や利益率が強気な予想に届かない場合、大幅な調整を招く恐れがある。

- 少数のハイパースケール・クラウド顧客への極端な依存により、重大な顧客集中リスクが存在する。そのため、これら顧客の設備投資サイクルや購買パターンの変化に対して脆弱な状態にある。

- 同社はストレージ市場において、多様な競合他社や新技術による激しい競争と価格圧力に直面しており、平均販売価格(ASP)の下落や将来の売上高総利益率の低下を招く可能性がある。

- 近年の目覚ましい利益率の拡大にもかかわらず、ストレージ・ハードウェア事業の本質的なサイクル性や、現在の高い総利益率が市場予想を下回る水準でピークに達する可能性は、長期的な収益性に対するリスクとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。