【新股IPO】博瑞醫藥衝擊“A+H” 集採壓力與盈利的平衡成關鍵命題?

金吾財訊 | 據港交所5月18日披露,博瑞醫藥(688166)向港交所主板提交上市申請,正式啓動“A+H”征途,華泰國際爲獨家保薦人。

博瑞醫藥成立於2001年,最初爲醫藥原料藥及中間體制造商,其後擴展至仿製藥開發,並於2015年正式開展創新療法的研發。目前,公司採取創新爲主的業務模式,以創新藥研發作爲戰略重點。依託多年深耕的原料藥業務,博瑞醫藥建立起覆蓋抗真菌、抗病毒、減重藥等領域的產品矩陣,2025年中國內地以外地區收入佔比達到43.4%。生產方面,公司目前主要在自有廠房製造製劑產品及原料藥╱中間體,並遵守國際cGMP標準。目前在中國江蘇省運營兩間製造場地。

在研發端,博瑞醫藥的投入力度值得關注,公司每年的研發開支均超過總收入的20%。於截至2023年、2024年及2025年12月31日止年度,公司的研發開支分別爲2.49億元、2.98億元及3.05億元,其中分別有20.3%、38.9%及62.4%投放於創新藥候選藥物的研發。截至2025年12月31日,公司已獲授298項專利,並有201項專利申請待批。

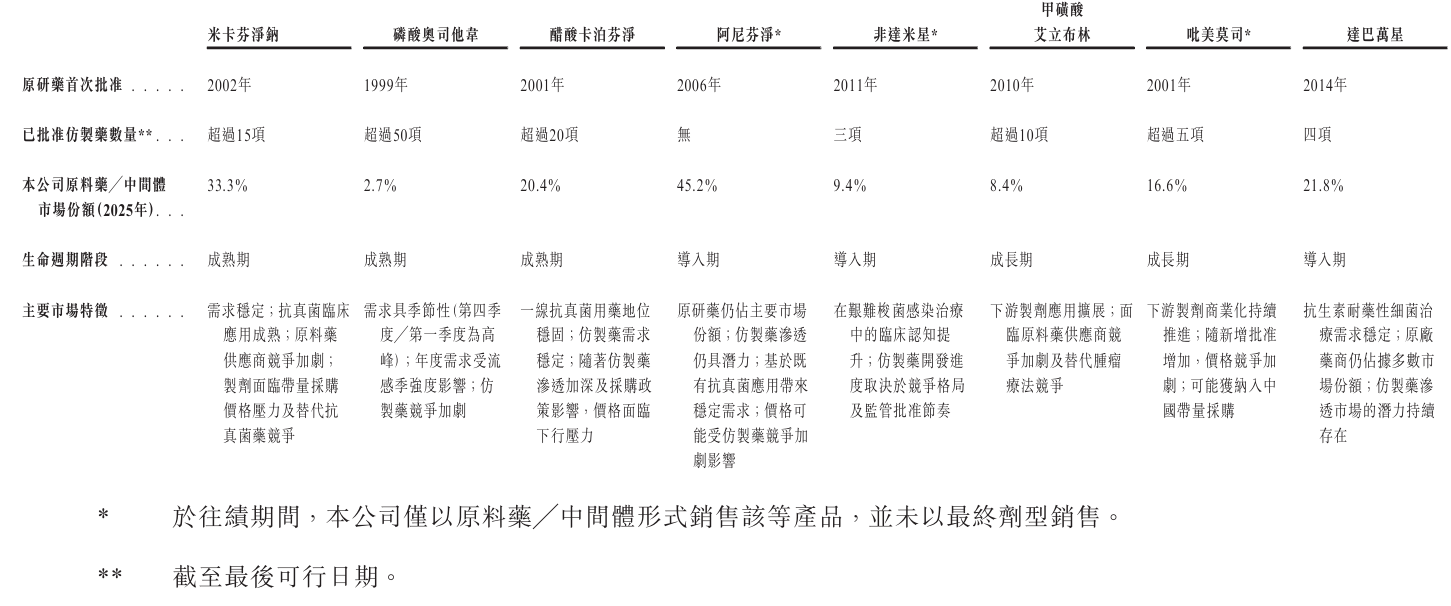

成果方面,目前,公司已成功商業化超過40款藥品,其中包括14款製劑產品及32款原料藥及中間體,涵蓋多個治療領域,包括感染性疾病、免疫疾病及腫瘤疾病。公司的已上市產品有八款主要產品,每款產品於往績期間貢獻5%以上的收益,包括米卡芬淨鈉、磷酸奧司他韋、醋酸卡泊芬淨、阿尼芬淨、非達米星、甲磺酸艾立布林、吡美莫司及達巴萬星。

從行業邏輯來看,赴港二次上市能夠爲博瑞醫藥引入海外資本,助力其創新藥研發、海外商業化落地等長期項目推進,也有助於藉助港股平臺提升品牌國際認可度,進一步打開歐美高端製劑市場的合作空間,在國產藥企出海浪潮中搶佔先機。但不容忽視的是,博瑞醫藥自身經營短板與潛在風險,正成爲制約其港股估值及長期發展的核心瓶頸。

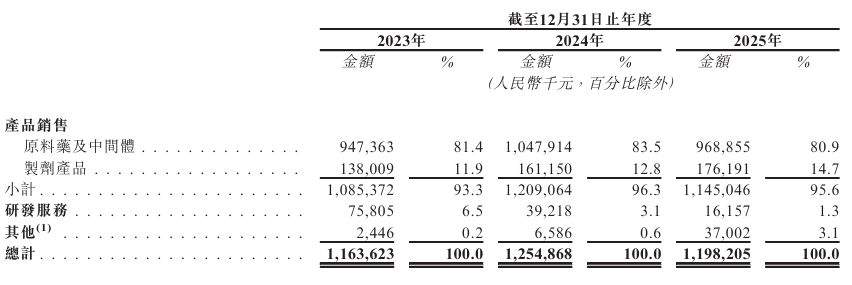

從業務結構來看,原料藥及中間體仍是公司收入基本盤,而仿製藥具有明確的生命週期特徵,其市場表現受治療需求、仿製藥滲透率、價格趨勢、監管政策等多重因素影響,部分季節性傳染病用藥更會隨疫情波動出現週期性需求變化。由於原料藥及中間體主要用於下游製劑生產,其商業表現與製劑產品生命週期高度同步,若下游製劑納入帶量採購,降價壓力將向上傳導,直接影響原料藥及中間體的銷售業績。

值得一提的是,當前公司在中國對製劑產品的定價及商業化,在很大程度上受到醫藥採購及報銷監管框架影響,尤其是帶量採購計劃及國家醫保藥品目錄。截至2025年12月31日,公司所有在華上市成品藥已在多省份集中採購平臺掛網,其中5款製劑納入國家帶量採購,9款製劑進入國家醫保目錄。2023至2025年,集採相關產品營收佔比從5.4%升至7.0%,醫保相關產品營收佔比從10.2%提升至13.4%。

而帶量採購計劃及國家醫保藥品目錄下通常機遇與風險並存。納入帶量採購計劃及國家醫保藥品目錄有助於擴大市場準入、提升產品滲透率及增加銷量,但通常亦伴隨價格壓力,直接壓縮產品毛利率,對公司盈利能力形成衝擊。此外,未納入帶量採購計劃或國家醫保藥品目錄的產品,或納入條款較競爭產品遜色的產品,可能在醫院採購、醫生採用及患者可負擔性方面面臨劣勢,需要在降價換量與維持盈利取得平衡。

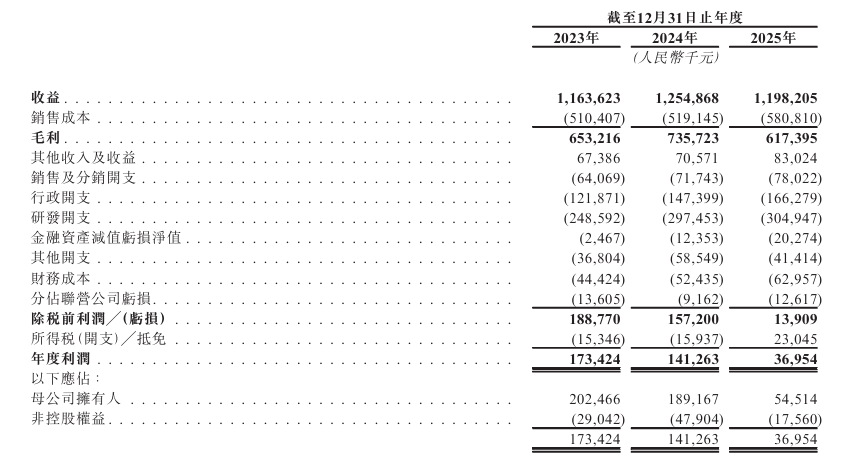

財務數據直觀反映出這種平衡的難度。公司近3年收益維持於12億元附近,但2025年歸屬於股東的利潤同比大幅下滑71.18%至5451.4萬元,毛利率亦由2024年的58.6%下滑至51.5%。2026年第一季度,公司營收同比增長30.52%至3.25億元,但歸屬於股東的淨利潤同比下滑28.29%至929.37萬元,增收不增利態勢明顯。

值得一提的是,一季度公司經營活動產生的現金流量淨額由上年同期的淨流入1.07億元轉爲淨流出1.11億元,公告指,主要受季度末回款影響使得本期經營活動現金流入同比有所減少,同時口服BGM0504片美國臨牀試驗、BGM1812注射液、BGM2102注射液等研發支出帶來研發費用同比增加,疊加原材料採購等經營性現金支出同比增加所致。

整體而言,博瑞醫藥憑藉原料藥全球化佈局、高研發投入及豐富的商業化管線,具備較強的發展基礎,但短期來看,集採衝擊、盈利承壓、現金流波動仍是亟待解決的難題。

公司名稱:博瑞生物醫藥(蘇州)股份有限公司

保薦人:華泰國際

控股股東:袁建棟、鍾偉芳及博瑞鑫穩構成一組控股股東,共同有權行使或控制行使公司已發行股份總額約37.89%的投票權。

基本面情況:

公司是一家全球製藥公司,商業網絡覆蓋超過40個國家及地區。成立於2001年,公司憑藉多學科專長及領先行業的研發實力,建立了涵蓋原料藥╱中間體、仿製藥及創新藥的多元化產品組合。

於往績期間,公司的收入主要來自原料藥(即爲藥物提供預期治療效果的活性物質)及醫藥中間體(即在藥物製造過程中間階段產生的材料或化合物)的銷售。

行業現狀及競爭格局:

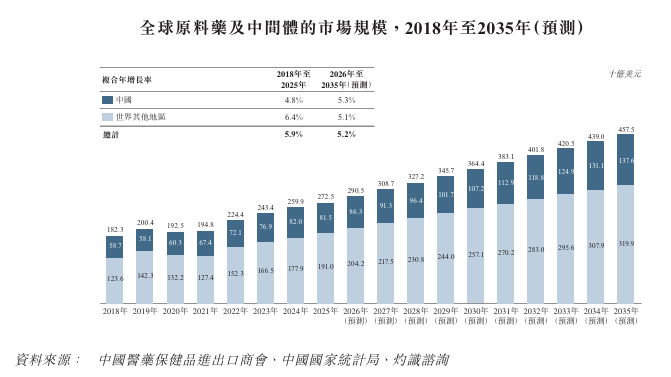

根據灼識諮詢資料,全球原料藥及中間體市場於2018年爲1,823億美元,於2025年增至2,725億美元。預計至2035年,市場規模將達到4,575億美元,2026年至2035年的複合年增長率爲5.2%。於2018年,中國原料藥及中間體市場規模爲587億美元,整體以4.8%的複合年增長率擴張,於2025年達到828億美元。預計於2035年,市場規模將進一步增至1,376億美元,2026年至2035年的複合年增長率爲5.3%。

公司主要已上市制劑產品,以及採用公司原料藥╱中間體的相關製劑產品的生命週期特徵如下:

財務狀況:

公司於2023年至2025年分別錄得收入11.64億元、12.55億元以及11.98億元,同期對應股東應占利潤2.02億元、1.89億元以及5451.4萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司處於競爭激烈的環境中,可能無法與現有及未來的競爭對手競爭有效抗衡。若公司無法維持產品的銷量、定價水平及利潤率,公司的盈利能力可能會受到不利影響。

2、於往績期間,公司的大部分收入來自仿製藥產品,概不保證公司向創新藥研發戰略轉型將會成功實施

3、旨在降低醫療成本的定價法規或其他政策,例如帶量採購,可能使公司面臨價格及銷量壓力,進而對公司的經營業績、收入及盈利能力產生不利影響。

4、國家或其他政府資助的醫療保險計劃可能對公司的銷售、盈利能力及業務前景造成重大影響。

5、於往績期間,公司的大部分收入來自原料藥及中間體的銷售,該等收入可能會出現波動,進而影響公司的經營業績。

6、公司依賴分銷網絡銷售及分銷藥物,倘公司未能維持、管理及擴展公司的分銷網絡,公司的業務可能受到不利影響。

7、倘公司無法成功完成候選藥物的臨牀開發、取得監管批准或實現商業化,公司的業務及前景可能受到重大不利影響。

8、公司面臨激烈的競爭及快速的技術變革,且競爭對手可能開發出與公司相似、更先進或更有效的療法,這可能對公司的財務狀況及成功將候選藥物商業化的能力造成不利影響。

9、與公司按公允價值計量且其變動計入當期損益的金融資產相關的公允價值變動及信貸風險,可能會對公司的營運業績及財務狀況造成不利影響。

公司募資用途:

1、在中國及海外研發公司現有及未來的創新候選藥物,包括用於BGM0504、開發BGM1812、用於BGM2102、用於BGM2101、用於人才招聘及團隊建設,以及用於透過戰略合作與投資強化產品管線及研發能力;

2、中國的生產及研發基礎設施的建設及升級;

3、撥充運營資金並作其他一般企業用途。