搜尋

市場行情

新聞

分析

交易工具

選股工具

投資課堂

掃碼下載

一鍵診股 讓投資更聰明

English

繁体中文

ไทย

Tiếng việt

简体中文

Español

Português

Deutsch

한국어

日本語

登入

免費註冊

搜尋

免費註冊

新聞

股票

【首席視野】連平:經濟運行總體平穩,內需不足應予關注——1-4月國民經濟運行數據解讀

金吾財訊

2026年5月19日 05:18

複製連結

收藏文章

讚

連平、劉濤(連平系中國首席經濟學家論壇理事長、國際金融研究院院長)

今年以來,在工業和出口等部門的強勢推動下,宏觀經濟運行起步有力,前4月國民經濟運行延續了良好態勢。但與此同時,外部形勢複雜多變,國內供強需弱仍較突出,尤其是投資下滑較爲明顯,房地產市場仍未止跌走穩,經濟穩中向好的基礎有待進一步鞏固。

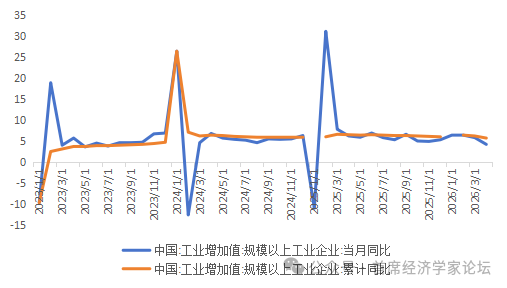

工業增加值實現較快增長。1-4月份,規模以上工業增加值同比實際增長5.6%;4月份,規模以上工業增加值同比增長4.1%,增速較前三月有所放緩,且低於去年同期的6.1%,但總體保持了平穩較快增長。分行業看,4月份,41個大類行業中有29個行業增加值保持同比增長。其中,通用設備製造業增長5.5%,專用設備製造業增長6.2%,汽車製造業增長9.2%,鐵路、船舶、航空航天和其他運輸設備製造業增長8.2%,計算機、通信和其他電子設備製造業增長15.6%,均快於全部規模以上工業增加值同期增速。分產品看,4月份,規模以上工業626種產品中有321種產品產量同比增長。佔比過半。分經濟類型看,4月份,國有控股企業增加值同比增長3.0%;股份制企業增長4.2%,外商及港澳臺投資企業增長4.1%;私營企業增長2.8%,仍有待進一步增強。

圖1:規模以上工業企業增加值運行態勢

數據來源:wind,首席國際金融研究院

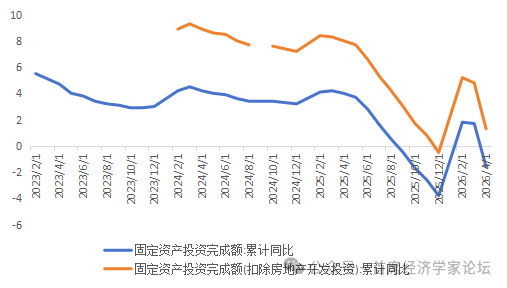

三大投資同時減速拖累固定資產投資。1-4月份,全國固定資產投資(不含農戶)141293億元,同比下降1.6%;剔除房地產開發投資後的固定資產投資增速表現相對較好,爲1.3%。在經歷了一季度短暫的正增長後,固定資產投資增速再度轉負,且增速大幅低於去年同期4.0%,應當引起警惕。剔除房地產開發投資後,固定資產投資同比增長1.3%,表現相對較好。目前,在固定資產投資三大構成中,最大的拖累項無疑仍是房地產投資。1-4月份,房地產開發投資下降13.7%,跌幅比去年同期的10.3%和今年一季度的11.2%均有所擴大。與此同時,基礎設施投資和製造業投資增長也有所放緩。1-4月份,基礎設施投資同比增長4.2%,增速比一季度的8.9%明顯下降;製造業投資增長1.2%,同樣遜色於一季度的4.1%。但製造業投資也不乏亮點,高技術產業投資同比增長6.1%,其中航空、航天器及設備製造業,計算機及辦公設備製造業,信息服務業投資分別增長17.9%、13.9%、18.1%。

圖2:剔除房地產投資的固定資產投資表現相對較好

數據來源:wind,首席國際金融研究院

此外,固定資產投資領域還有不少其他結構性和深層次矛盾可能阻礙增長。例如,分登記註冊類型看,外商企業投資下降的問題依然較爲嚴峻。1-4月份,內資企業固定資產投資同比下降1.3%,港澳臺投資企業固定資產投資下降6.8%,外商投資企業固定資產投資下降4.9%。分地區看,東中西部地區投資增速均有所下滑。1-4月份,東部地區投資同比下降2.6%,中部地區投資下降1.2%,西部地區投資下降3.3%,東北地區投資下降15.0%。從企業性質比較看,民間投資依然增長乏力。1-4月份,國有投資增長2.5%,而民間固定資產投資同比降幅爲5.2%。

消費保持平穩增長。1-4月份,社會消費品零售總額164941億元,同比增長1.9%;其中,除汽車以外的消費品零售額152053億元,增長3.1%。4月份,社會消費品零售總額37247億元,同比增長0.2%;其中,除汽車以外的消費品零售額34218億元,增長1.8%。總體來看,近期消費呈現以下特點:一是基本生活類和部分升級類商品銷售增長較快。1-4月份,基本生活類和部分升級類商品銷售增長較快,限額以上單位糧油食品類、服裝鞋帽針紡織品類、通訊器材類商品零售額同比分別增長8.6%、8.1%、17.7%。二是城鄉增長較爲均衡。1-4月份,城鎮消費品零售額142921億元,同比增長1.8%;鄉村消費品零售額22020億元,增長2.8%。三是服務消費穩步發展。1-4月份,服務零售額同比增長5.6%,增速比一季度加快0.1個百分點。其中,通訊信息服務類、旅遊諮詢租賃服務類、文體休閒服務類、交通出行服務類零售額較快增長。四是網絡消費保持較好增長勢頭。1-4月份,全國網上商品和服務零售額65308億元,同比增長6.6%。其中,網上商品零售額41185億元,增長5.7%,佔社會消費品零售總額的比重爲25.0%;網上服務零售額24123億元,增長8.3%。

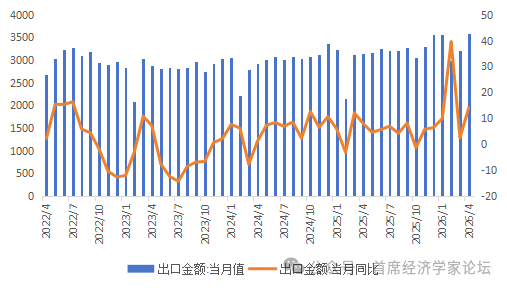

出口重回快車道。海關總署披露,以美元計價,2026年4月中國出口同比增長14.1%,較3月的2.5%大幅反彈,重新回升至較快區間。1-4月出口累計增長14.5%。推動4月出口重新回到較高增速主要有三方面因素。首先,中國出口自身具備強大韌性。2025年以來,單月(除2月外)出口規模穩定保持在3000億美元以上的較高水平,展現出較強韌性。今年3月,受春節錯位、高基數、中東地緣衝擊等因素影響,出口增速雖大幅下降至2.5%,但並非趨勢性失速;4月,隨着春節錯位因素徹底消除,疊加中東地緣政治風險相對緩解,出口再次回升至合理區間,月度出口規模3594.4億美元,創下歷史新高。這一韌性很大程度上是由中國全產業鏈的製造業基礎優勢、出口市場多元化戰略、出口商品結構升級與競爭力提升等多重因素共同塑造的。從出口市場來看,2026年4月,中國在繼續保持對東盟(增速15.2%)、歐盟(增速13.4%)兩大優勢市場較快增長的同時,對美國市場(增速11.3%)也扭轉了出口增速連續多月負增長的局面。從出口結構看,具備較高國際市場競爭力的機電產品和高新技術產品佔中國出口比重已分別高達63.8%和28.9%,是當之無愧的壓艙石和穩定器。此外,“中國核心零部件+海外組裝”的全球分工格局,也使得越來越多的新興經濟體出口增長轉化爲對中國上游中間品的剛性需求。

其次,外需改善強勢拉動。今年初以來,全球製造業景氣水平持續處於擴張區間。4月摩根大通全球製造業PMI爲52.6,高於3月的51.3;美國、歐元區製造業PMI分別爲54.0、52.2;中國、日本、韓國、印度製造業PMI依次爲50.3、54.9、51.8、54.7;東盟國家制造業PMI爲52.8,連續第7個月高於榮枯線;亞洲以外,巴西、南非、土耳其等新興市場國家的製造業PMI均位於榮枯線之上。在此背景下,不少亞洲和其他新興市場經濟體經濟體出口同步走強,實現了較快增長,如韓國4月出口增長48%,越南出口增長21%,巴西出口增長14.3%。

第三,全球AI投資潮背景下,半導體相關產業依然是出口增長的重要推手。由於各國AI算力基礎設施需求集中釋放,直接帶動芯片、服務器、電子元器件等全鏈條貿易高增。以韓國爲例,2026年4月,韓國半導體出口319億美元、同比激增173.5%,佔當月該國出口的37%,成爲拉動韓國外貿增長的核心引擎,凸顯全球AI浪潮下存儲芯片“超級週期”的強勁動能。同期,我國集成電路出口也實現了較高增速,4月出口金額爲310.85億美元,同比大幅增長99.6%,佔總出口金額比重達8.6%。

2026年中國出口保持平穩較快的增長有利因素不少,包括:2026年全球貿易環境和需求得到一定修復,全球貨幣財政雙寬鬆背景下海外需求整體提振,中美經貿關係將呈總體緩和態勢,多邊和區域合作走向深化,“南南貿易”重要性進一步凸顯,中國全產業鏈的競爭優勢和韌性將展現得越來越充分等。由於去年5月出口基數爲3155億美元,與去年4月基本持平,預計下月出口仍有可能保持較高增速;但隨着後續各月基數持續抬升,預計下半年出口增速將逐步回落至相對平穩的增長區間。

圖3:中國出口月度規模及增速

數據來源:wind,首席國際金融研究院

房地產市場止跌走穩壓力仍大。1-4月份,全國房地產開發投資23969億元,同比下降13.7%,跌幅再次擴大;其中,住宅投資18464億元,下降13.1%。房企資金狀況仍持續收緊。1-4月份,房地產開發企業到位資金26697億元,同比下降18.4%。其中,個人按揭貸款3087億元,下降31.7%。房地產銷售增速略有改善。1-4月份,新建商品房銷售面積25258萬平方米,同比下降10.2%,降幅比1-3月份收窄0.2個百分點;新建商品房銷售額23000億元,下降14.6%,降幅收窄2.1個百分點。4月末,商品房待售面積77801萬平方米,同比下降0.5%。其中,待售3年以下面積57903萬平方米,下降2.6%。短期內庫存面積絕對規模仍處於歷史較高位置,商品房去庫存將持續推進。一二三線城市房價仍在分化,呈現“一線領漲、二線弱穩、三四線繼續承壓”的格局。4月,70個大中城市中,一線城市商品住宅銷售價格環比上漲。其中,其中,上海、廣州和深圳新建商品住宅銷售價格分別上漲0.4%、0.1%和0.1%,北京下降0.2%,二線城市新建商品住宅銷售價格環比下降0.1%,降幅比上月收窄0.1個百分點,三線城市新建商品住宅銷售價格環比下降0.3%,降幅與上月相同;北京、上海、廣州和深圳二手住宅銷售價格分別上漲0.4%、0.7%、0.2%和0.3%,二線城市二手住宅銷售價格環比下降0.2%,降幅與上月相同,三線城市二手住宅銷售價格環比下降0.3%,降幅比上月收窄0.1個百分點。商品房市場受中長期結構性因素影響深遠,短期邊際回暖難改調整大勢,止跌走穩壓力仍大,轉型調整週期或將拉長。

總體來看,受基數抬升、地產拖累延續、投資偏弱及基建脈衝效應減弱影響,二季度增速較一季度可能小幅放緩。但出口強勁、工業新動能支撐、服務消費活躍將構成主要託底力量。預計二季度GDP增速將溫和回落至4.7%-4.8%左右,全年增速有望穩定在4.8%-4.9%區間,實現預設增長目標。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚

推薦文章

OpenAI IPO 進度:已經交表卻「沒準備好上市」!OpenAI 2026 年能上市嗎?哪些 OpenAI 概念股會受影響?

TradingKey - 根據 The Information 等媒體報導,OpenAI 準備向 SEC 秘密遞交 IPO 草案,最快將於今年 9 月上市,目標估值超過 1 兆美元,有望成為 AI 產業迄今為止規模最大的 IPO。目前,OpenAI 已與高盛(GS)、摩根史坦利及律師事務所 Cooley 展開合作,推進上市事宜。

微軟是什麼?關於其歷史,Azure,與 Copilot AI 您需要知道的一切

微軟透過其智慧雲端 (Azure)、生產力軟體 (Microsoft 365) 及 Xbox 遊戲業務主導全球科技產業,目前的成長動能主要由與 OpenAI 及 Copilot AI 的廣泛整合所驅動。

Lumentum 股價預測 2026-2030:Lumentum 股價能否達到 1,500 美元?

Tradingkey - 隨著股價接近 970 美元,Lumentum Holdings(代碼:LITE)的市值約為 750 億美元。LITE 是預計於 2026 年啟動的即將到來的 AI 浪潮中,主要的基礎設施關鍵瓶頸。定義 LITE 估值的核心矛盾在於其分歧

AI伺服器催生MLCC新風口,會是下一個HBM嗎?

TradingKey - 積層陶瓷電容器(MLCC)過去在電子產業中屬於非常不起眼的零件,其價格通常是以分厘來計算的。但是AI數據中心正在改變這一局面,一台AI伺服器所消耗的MLCC數量達到44萬顆,是傳統伺服器的10-15倍。供給端的產能保持著緊繃的狀態,一些高端產品的交貨時間從8週增加到了24週,漲價預期正在擴散。三星電機、村田製作所及美股的Vishay Intertechnology(VSH)正受益於此。

SpaceX IPO將近,了解SpaceX概念股有哪些?台美股星鏈供應鏈全梳理

TradingKey - 隨著SpaceX推進上市,投資人除了關注公司本身的發展前景,也將目光投向了其龐大的產業鏈生態——從衛星核心元件到地面終端設備,從火箭發射服務到太空數據中心建設,每一個環節都潛藏著投資機會。本文將深入探討SpaceX概念股的定義、市場機會及潛在風險,並協助投資人更了解這項備受矚目的投資選擇。

特色工具

股票評分

財經日曆

智能策略

投資週報

熱門新聞

SpaceX IPO前散戶搶跑!上線首日 SPCX永續合約成交3300萬美元 估值衝上2.4兆

輝達股價預測:NVDA 在 2026 年會創下新高嗎?未來 5 年又將如何?

量子股狂飆!「英特爾式」模式再擴展,川普政府出手佈局量子公司

IBM 股價預測:IBM 到 2026 年將漲到多高

IBM股價暴漲12%!美國政府押注量子運算,IBM股價有望漲至400美元

KeyAI

請登入後使用 KeyAI

登入

免費註冊