【新股IPO】宏和科技衝刺“A+H”上市 行業景氣助推短期業績爆發

金吾財訊 | 5月15日,國內高端電子玻璃纖維布領域龍頭宏和科技(603256)正式向港交所主板遞交上市申請,計劃衝刺A+H兩地上市。

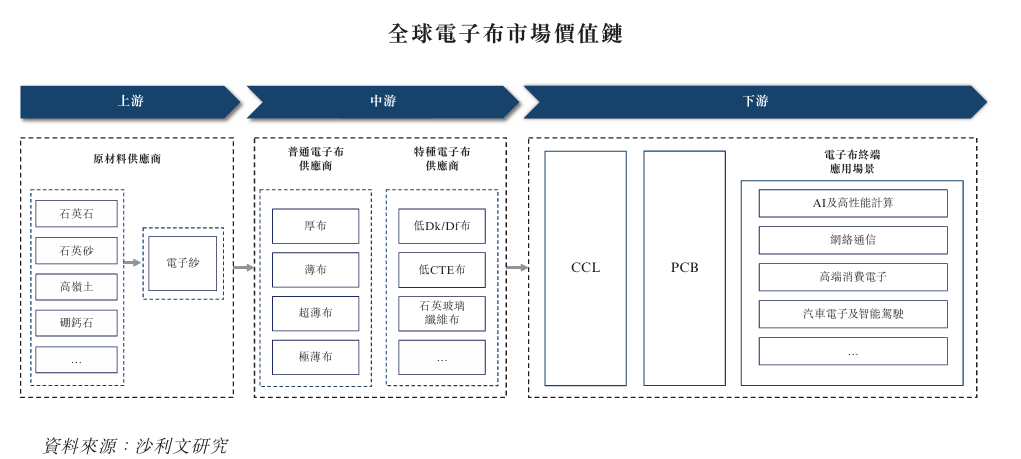

電子玻璃纖維布是印製電路板的關鍵上游基礎材料,貫穿消費電子、通信、算力基建、汽車電子等多個核心賽道,在電子信息產業鏈中具備不可替代的戰略地位。AI服務器、算力中心及高頻高速通信系統的建設需求持續爆發,帶動PCB行業迎來結構性升級浪潮。新一代高端PCB產品對高頻高速、低信號損耗、尺寸穩定性等性能提出嚴苛標準,由此推動Dk/Df布、低CTE布等功能性特種電子布需求快速抬升,行業整體迎來新一輪增量空間。

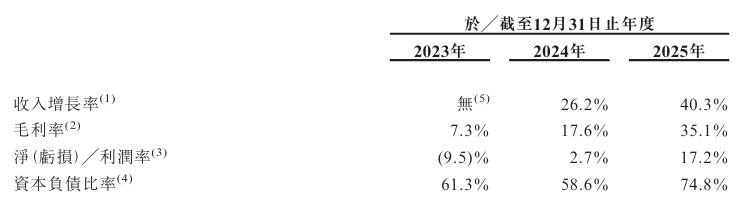

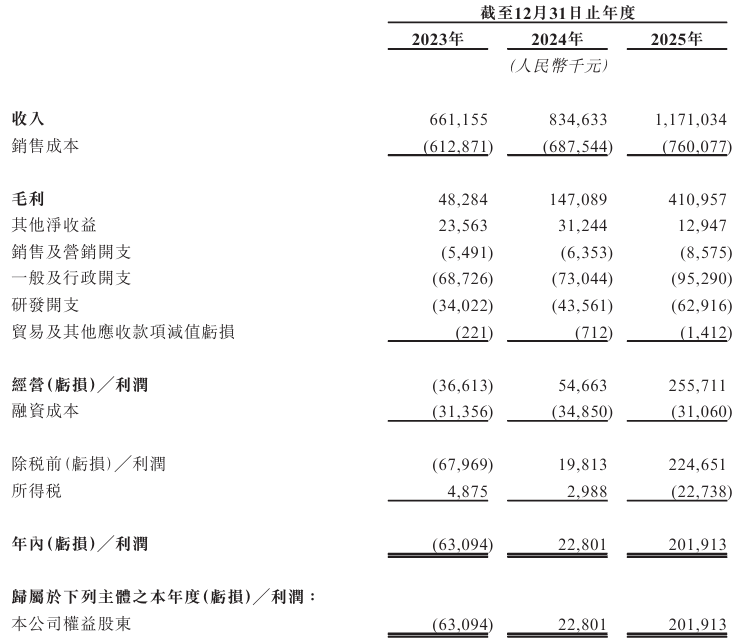

受益於行業景氣,從近期財務數據來看,宏和科技業績增長勢頭強勁,近三年經營規模穩步上行,2025年更是迎來業績爆發期。全年營業收入同比增長40.31%至11.71億元,歸母淨利潤同比大幅攀升785.54%至2.02億元,盈利彈性顯著釋放。同期公司毛利潤增至4.11億元,增幅達179.39%,毛利率從2024年的17.6%大幅提升至35.1%,盈利質量明顯改善。

進入2026年,增長態勢延續,一季度營收同比大漲79.72%至4.42億元,歸母淨利潤同比增長354.22%至1.4億元,短期業績亮眼,成爲其衝擊港股上市的重要底氣。

不過,行業競爭加劇帶來的長期發展壓力正逐步顯現。國內電子玻璃纖維布行業近年整體產能持續擴張,頭部同行紛紛加碼高端產能佈局,行業競爭由傳統低端領域蔓延至高端賽道。同時,海外高端材料企業持續佈局國內市場,憑藉先進工藝搶佔高端市場份額,雙重競爭壓力之下,企業想要維持市場地位難度加大。

事實上,公司的行業地位並不穩固,以2025年超薄布的收入規模計,公司在全球電子電子布市場中排名第二,市佔率13.3%,與排名的三的南亞塑膠僅領先1%。以2025年極薄布的收入規模計,公司在全球電子布市場中排名第一,市佔率36.7%,但排名第二的臺玻集團市佔率22.3%緊隨其後。在低Dk/Df布和低CTE布收入計,公司市佔率只有4%/5%。

此外,公司下游客戶集中度偏高,頭部客戶訂單佔比較大,客戶結構的集中化特徵,使得企業經營穩定性高度依賴少數核心客戶的採購需求。在2023年、2024年及2025年,公司來自前五大客戶的收入分別佔總收入的59.3%、57.2%和62.3%,同期各年度來自最大客戶的收入分別佔總收入的15.4%、15.4%和20.1%。當下全球電子產業鏈格局持續調整,下游覆銅板企業競爭加劇,部分客戶存在縮減採購量、壓減採購價格的情況,一旦核心客戶經營出現波動或調整供應鏈,將直接影響宏和科技的訂單穩定性與營收規模。

原材料端的壓力也持續考驗企業盈利能力。玻璃纖維紗作爲生產電子布的核心原料,價格受大宗商品週期影響波動劇烈,直接左右企業生產成本。而行業同質化競爭加劇,使得企業難以順暢向下遊傳導成本上漲壓力,毛利率易受原材料價格衝擊而反覆波動。根據招股書顯示,公司2023年、2024年及2025年,原材料成本分別佔銷售成本的18.4%、25.0%及27.1%。在供應商端,公司採購集中度同樣處於高位,2023至2025年前五大供應商採購佔比依次爲58.6%、63.5%、71.2%,最大供應商採購佔比分別爲15.4%、23.7%、21.5%,供應鏈依賴度持續走高。

根據公司一季度經營數據公告,2026年首季主要原料平均進價達到53.83元/Kg,同比幅度高達206.55%。即便當前下游需求向好帶動業績短期衝高,但若原材料價格持續高位運行,疊加議價能力受限,未來盈利空間仍存在被壓縮的可能。

公司名稱:宏和電子材料科技股份有限公司

保薦人:中信證券

控股股東:遠益國際、王文洋、BVI宏和、宏仁企業集團、NextFocus、Grace Tsu Han Wong、Fusecrest、Integrity Link、Sharp Tone及Unicorn Ace爲控股股東集團,合計持有公司已發行股本總額約81.70%。

基本面情況:

公司是全球領先的高端電子級玻璃纖維布(簡稱“電子布”)供貨商。公司專注於極薄布、超薄布等高端普通電子布以及低介電常數╱低介質損耗因子(“低Dk/Df”)布、低熱膨脹係數(“低CTE”)布等特種電子布的研發、生產和銷售。公司具備電子紗及電子布一體化生產能力,擁有低、中、高端產品的生產線,是全球極少數具備完整產品線的企業之一。

行業現狀及競爭格局:

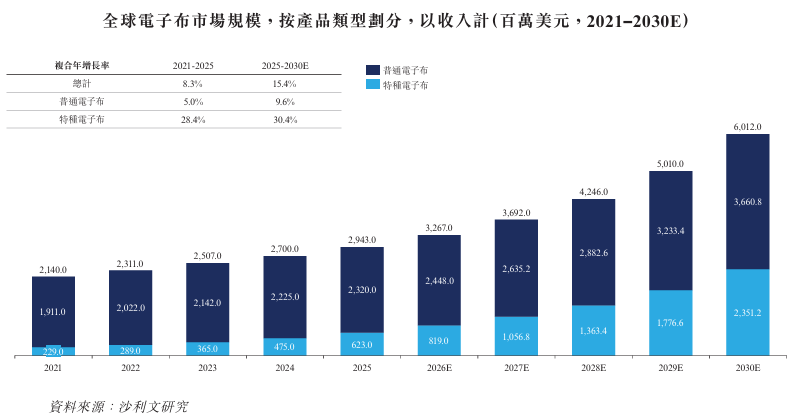

以收入計,全球電子布市場規模從2021年的21.4億美元增長至2025年的29.43億美元,2021年至2025年期間的複合年增長率爲8.3%。全球電子布市場規模預計將於2030年增長至60.12億美元,2025年至2030年期間的複合年增長率爲15.4%。

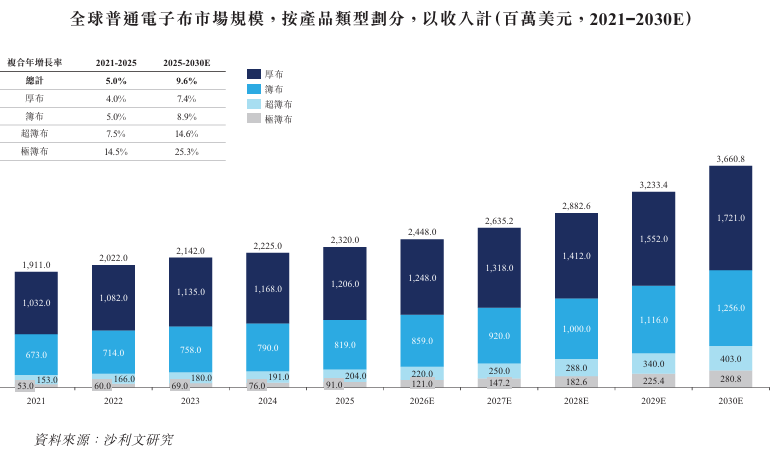

以收入計,全球普通電子布市場從2021年的19.11億美元增長至2025年的23.2億美元,2021年至2025年期間的複合年增長率爲5.0%。根據電子布的厚度劃分,2025年全球厚布、薄布、超薄布與極薄布的市場規模分別達12.06億美元、8.19億美元、2.04億美元、9100萬美元。

在高端普通電子布領域,以2025年極薄布和超薄布加總後的收入規模計,公司排名全球第一,市場佔有率達到20.5%。

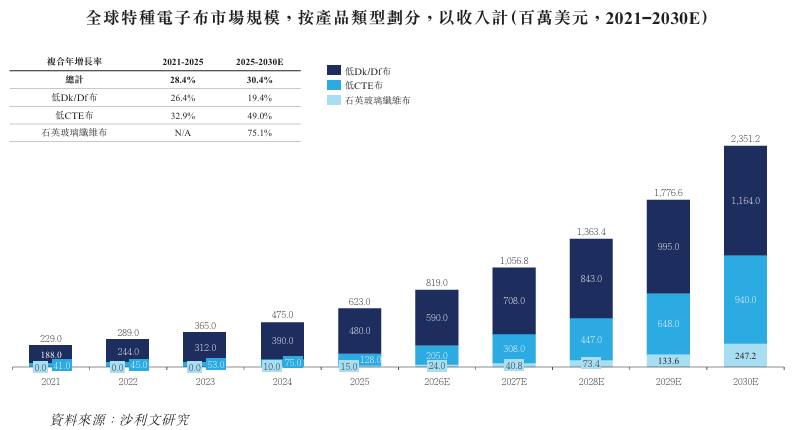

以收入計,全球特種電子布市場從2021年的2.29億美元增長至2025年的6.23億美元,2021年至2025年期間的複合年增長率爲28.4%。2021年至2025年,全球低Dk/Df布市場規模由1.88億美元增長至4.80億美元,複合年增長率達26.4%;同期全球低CTE布市場規模由4100萬美元增長至1.28億美元,複合年增長率達32.9%。

在特種電子布領域:以2025年低Dk/Df布的收入規模計,公司排名全球第七、中國第三,市場佔有率達到4.0%,是國內唯二實現第二代低Dk/Df布批量穩定供貨的廠商;以2025年低CTE布的收入規模計,公司排名全球第三、中國第一,市場佔有率達到5.0%,是國內唯一具備量產全系列低CTE布能力的廠商;在石英布領域,公司的產品是全球首批通過下游客戶認證的產品,具備石英布量產能力。

財務狀況:

公司於2023年至2025年分別錄得收入6.61億元、8.35億元以及11.71億元。

2023年錄得虧損6309.4萬元;2024年盈利2280.1萬元,同比扭虧爲盈。2025年利潤同比增長激增785.54%至2.02億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司產品所處的市場處於發展階段,不斷變化的市場條件(例如新技術的引入或客戶偏好的改變)可能對公司的產品需求產生負面影響。若公司未能準確預測或有效應對市場條件的變化,公司的業務前景及經營業績將受到損害;

2、產能擴張或升級計劃執行失敗或生產設施使用效率不足,均可能對公司的業務、財務狀況及經營業績產生重大不利影響;

3、公司可能因無法準確預測客戶需求等多種因素,導致生產與客戶需求不匹配,從而對經營業績產生不利影響;

4、公司的業務增長受下游客戶所處市場的增長與發展情況影響。若相關終端市場發展不及預期,公司的業務前景可能受到不利影響;

5、公司長期持續投入研發,並計劃繼續加大研發投入,但該等投入可能無法達成預期成果;

6、原材料及能源價格波動可能擾亂公司的供應鏈並影響售價,而原材料供應任何重大中斷均可能影響公司的業務、財務狀況及經營業績;

7、若公司未能獲取新客戶或維持現有客戶,則可能對公司的業務、財務狀況及經營業績造成重大不利影響;

8、公司面臨激烈競爭,且預計未來競爭將持續加劇。倘無法有效參與競爭,公司的收入增長及經營業績將遭受重大不利衝擊;

9、公司的過往經營業績不代表公司未來的發展前景及經營業績;

10、公司聘用第三方服務提供商及業務合作伙伴,這使公司面臨多項風險,包括對交付時程的控制減弱及營運成本上升,從而可能導致收入損失或盈利能力下降。

公司募資用途:

1、擴充公司高端電子布及特種電子紗的產能

2、加強公司在高端電子布及電子紗領域的技術研發。

3、戰略性收購,以實現公司的長遠發展目標,並進一步提升整體市場競爭力。

4、償還部分現有計息借款。該等借款主要用於支持產能擴建,到期日爲2027年至2033年,年利率區間爲2.11%至4.65%。

5、營運資金及其他一般公司用途。