【首席視野】熊園:年度策略——2026年政策展望

核心結論:展望2026年,作爲“十五五”開局之年,政策“全面發力”可期,主基調偏積極、偏擴張、偏刺激,進一步中央加槓桿、松貨幣、寬財政,促消費、拉基建、強產業、穩地產、促改革。

1、主基調:“十五五”定調積極,預計2026年GDP目標仍定爲5%左右偏高水平,政策基調偏積極、偏擴張,確保“十五五”良好開局。

2、主抓手:進一步突出擴內需,推動“內需主導、消費拉動、內生增長”,包括促消費(突出服務消費),穩地產(更大力度推動止跌回穩),拉基建(謀劃新一批重大項目),強產業(現代化產業體系)。

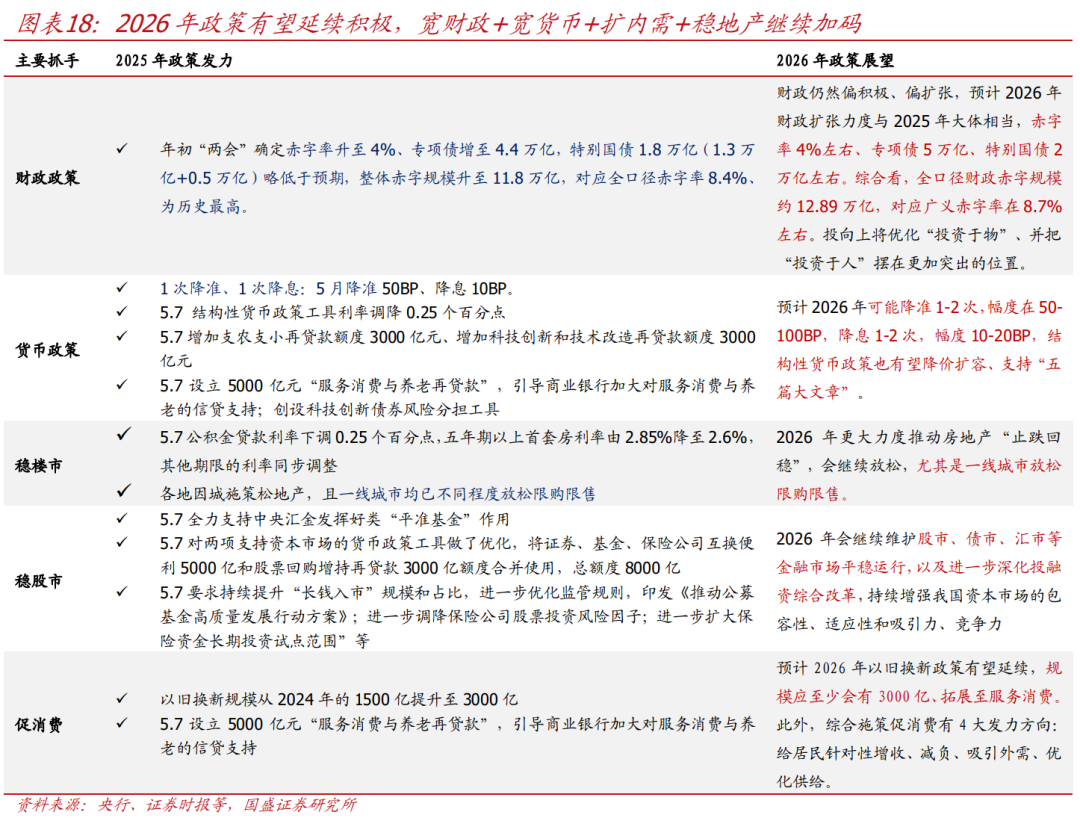

3、貨幣端:寬鬆還是大方向,降準降息仍可期,節奏上“相機抉擇”、基本面仍是核心考量,操作上繼續遵循“縮減原則”。中性情形下,預計2026年可能降準1-2次、幅度50-100BP,降息1-2次、幅度10-20BP,結構性政策工具也有望繼續降價擴容、支持“五篇大文章”。

4、財政端:偏積極、偏擴張,優化“投資於物”、更注重“投資於人”,節奏上有望前置發力。預計2026年財政擴張力度與2025年大體相當,赤字率4%左右、專項債5萬億(2025年4.4萬億)、特別國債2萬億左右(2025年1.8萬億)。綜合看,廣義財政支出規模有望達43萬億、同比多增1.13萬億。

5、“十五五”:主線和方向已明晰,要求“夯實基礎、全面發力”,後續重視經濟、科技+產業、民生、內需4條主線,關注投資於人、“中國人經濟(GNI)”的具體部署,也要關注定量目標設定(可能新增居民消費率提升指標)、新謀劃一批重大項目等細節。

政策面:擴張大基調未變,中央加槓桿、強產業、擴內需、惠民生、進一步佈局“十五五”

1、總基調:應會繼續“保5%”,偏積極、偏擴張、更給力、確保“十五五”良好開局

維持近期一系列判斷:當前經濟有加速回落跡象、但無礙2025年全年“保5%”,年內短期政策雖會“加力”,更多還是“託而不舉”,也更多爲2026年開年佈局,以及進一步佈局“十五五”規劃。具體可關注5大方面:

第一,2026年政策總基調應仍會更積極、更擴張、更給力,確保“十五五”良好開局。二十屆四中全會定調積極、夯實基礎、全面發力,且仍要求“十五五”時期“經濟增長保持在合理區間、需要保持適當的增速”,疊加後續關稅仍有變數、擾動仍存,均指向2026年政策大方向上仍會偏積極、偏擴張,以確保“十五五”時期良好開局,爲承前啓後奠定基礎。

第二、增長訴求高於預期、穩增長仍是硬要求,2026年可能繼續“保5%”、增速前低後高。預計2026年GDP增速目標大概率仍會定爲5%左右的偏高水平。具體節奏上:預計2026年Q1-Q4當季增速分別爲5.2%、5.0%、5.1%、4.9%,全年GDP實際增速5.0%左右。通脹水平低位溫和回升,全年平減指數同比0.1%左右,名義GDP增速爲5.1%左右。此外,如下所述,“居民消費率明顯提高”有望成爲2026年新增目標。

第三,穩增長的主抓手應還是擴內需,包括促消費(重點支持服務消費),穩地產(更大力度推動止跌回穩),拉基建(“十五五”謀劃新一批重大項目),強產業(現代化產業體系):1)促消費:預計2026年以舊換新政策有望延續,規模應至少會持平2025年的3000億、更側重服務消費,綜合施策促消費還有4大發力方向:給居民針對性增收(消費券、生育補貼等)、減負(加大保障房、公共教育投入等)、吸引外需(入境遊,文娛產品出口等)、優化供給(升級傳統服務消費、培育新型服務消費等),消費有望繼續溫和回升;2)擴投資:地產投資可能延續低位下行,應會更大力度推動地產止跌回穩;“十五五”會謀劃新一批重大項目,有望支持基建保持高增;“反內卷”制約仍存,製造業投資可能企穩小升;3)強產業:產業、科技在“十五五”任務部署下次序最前,也是後續政策主線,重點關注進一步突出“科技自立自強”,“採取超常規措施”推動6大重點領域關鍵核心技術攻關,重點支持8大重點產業提質升級+4大戰略性新興產業+6大未來產業。

第四,中央加槓桿繼續加碼,2026年降準降息可能均在1-2次,財政廣義赤字規模和2025年相當,方向上分別突出“五篇大文章”、“投資於人”。1)貨幣政策方面,寬鬆仍是大方向2026年可能降準1-2次,幅度在50-100BP,降息1-2次,幅度10-20BP,結構性貨幣政策也有望降價擴容、支持“五篇大文章”;2)財政方面,財政仍偏積極、偏擴張,有望繼續提前下達2026年部分專項債額度,預計廣義赤字規模和2025年相當,投向上將優化“投資於物”、並把“投資於人”擺在更加突出的位置,發力重點將進一步向民生、消費等領域傾斜,鑑於上半年基數較高等,化債方面將繼續推進此前部署。

第五,2026年是“十五五”開局之年,重點抓好規劃精神細化落地,關注定量目標設定(可能新增居民消費率提升指標)、新謀劃一批重大項目等更多細節。如下文所述,四中全會公報、《建議》、《說明》指引下,“十五五”和核心和大方向已定,“十五五”規劃綱要將在2026年3月全國兩會審議後發佈,關注綱要全文的更多細節:1)定量目標設定,如“十四五”規劃提出了20項主要指標,具有執行層面較強約束性,本次重點關注可能新增“居民消費率提升目標”;2)謀劃“十五五”時期新一批重大項目,規劃期的重大項目建設,不僅是國家戰略意圖、中長期目標的集中體現,也是後續政策、資金等資源的重點支持方向,“十四五”規劃102項重大項目也是穩經濟的重要抓手。預計“十五五”期間重大項目兼顧做好“十四五”已有項目續建、也會佈局一批新的重大項目,基本延續民生、科技+產業、基礎設施、生態建設、安全工程5大類,特別關注水利基建(水電、運河等)、科技(產業融合)、民生(“投資於人”)等。

第六,促改革、防風險延續,更爲突出“十五五”新部署和“劃重點”,包括新質生產力、要素市場化、“投資於人”、穩樓市、穩股市等。促改革、防風險依舊會是2026年主線工作,但應會更爲突出“十五五”部署的細化落實,重點關注:1)建設強大國內市場、加快構建高水平社會主義市場經濟體制,綜合整治“內卷式”競爭,加快完善要素市場化配置體制機制,編制宏觀資產負債表、全面摸清存量資源資產底數、優化資產負債結構;2)“一老一小”,發揮育兒補貼、個稅抵扣等政策的綜合作用,優化基本養老服務供給,優化就業、社保等方面的年齡限制政策,積極開發老年人力資源,發展銀髮經濟。3)推動房地產高質量發展,加快構建房地產發展新模式、優化保障性住房供給、因城施策增加改善性住房供給、“好房子”建設等;4)穩股市,央行、證監會在學習二十屆四中全會精神時有細化跟進,包括央行“維護股市、債市、匯市等金融市場平穩運行”,證監會“進一步深化投融資綜合改革,持續增強我國資本市場的包容性、適應性和吸引力、競爭力”。

2、貨幣:寬鬆還是大方向,降準降息仍可期,基本面是核心,也需關注美聯儲降息節奏

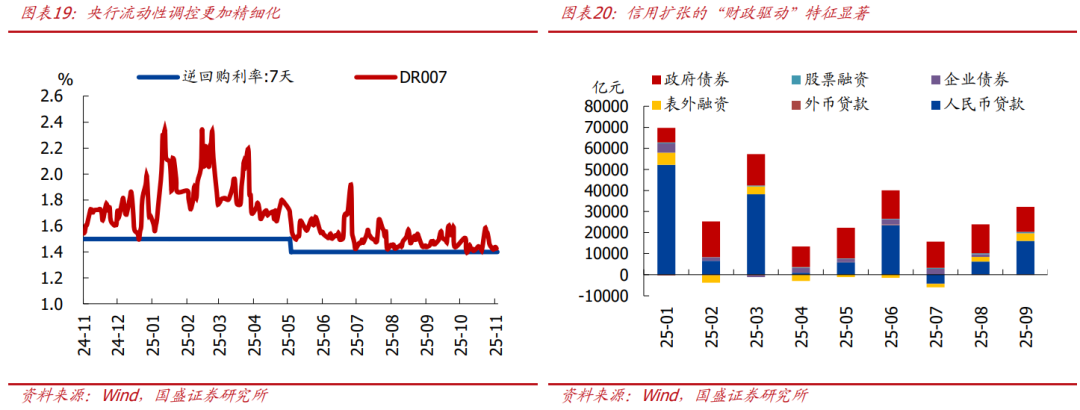

回顧2025年,貨幣政策整體延續寬鬆,但操作思路有變化,更加註重信貸質量,流動性管理也更加精細化,降準降息各1次,信用擴張的“財政驅動”特徵顯著,經濟內生動能仍偏弱、需求不足的問題仍凸出。與2024年相同,2025年整體貨幣政策定調繼續延續寬鬆,但在操作思路上有所調整,主要體現在兩方面:一是進一步弱化對信貸的規模考覈,強調要摒棄“規模情節”,更加重視信貸質量;二是銀行間市場流動性調控更加精細化、整體迴歸中性,尤其是在利率快速下行階段,通過主動收緊流動性來避免滾隔夜等行爲加速利率下行。具體來看,分爲三個階段:

1)1月-4月,貨幣寬鬆預期較強,尤其是年初國債收益率大幅下行、利率互換合約隱含的降息預期一度達到60BP左右,但央行操作上保持謹慎。歸因看,除了匯率壓力、防範利率下行過快風險外,本質上是基本面表現尚可,2-3月房地產銷售延續正增長,出口未明顯走弱,1月PMI回落至榮枯線後、2月也再度反彈,央行暫不急於加碼;

2)5月-6月,貨幣寬鬆落地,5月央行降準1次、幅度爲50BP,降息1次、幅度爲10BP,主要是由於4月以來關稅擾動加劇,疊加國內地產銷售再度轉弱,國內經濟下行壓力加大。出於穩匯率、防空轉等考量,銀行間市場流動性維持中性略偏緊,DR007在政策利率上方20-30BP左右運行;

3)7月以來,鑑於二季度GDP增速超預期,全年5%目標完成難度不大,市場降息預期也有所弱化,這一階段由於股票市場走強,“股債蹺蹺板”效應明顯,爲避免債券調整幅度過大,銀行間市場流動性重回寬鬆,DR007中樞維持在政策利率上方10BP左右。

信用端有所修復,存量社融增速從去年底8.0%反彈至最新的8.7%,M1、M2增速也觸底反彈,但信用擴張的“財政驅動”特徵顯著。截至9月,新增社融中政府債券佔比達38.1%,是2017年以來最高水平;新增居民貸款爲2008年以來最低水平,短期貸款轉爲負增、是有數據以來首次,中長期貸款也偏弱,指向消費、地產等經濟內生動能偏弱;企業貸款與上年基本持平,但結構上短貸衝量是主要支撐,中長貸同比少增1.37萬億。

展望2026年,貨幣寬鬆還是大方向,節奏上“相機抉擇”、基本面仍是核心考量,操作上仍遵循“縮減原則”。中性情形下,預計2026年可能降準1-2次,幅度50-100BP,降息1-2次,幅度10-20BP,結構性貨幣政策工具也有望降價擴容、支持“五篇大文章”。

政策思路上,預計將延續“適度寬鬆”的定調,節奏上仍“相機抉擇”。2025年貨幣政策思路基本延續“適度寬鬆”,分爲兩方面理解:“適度”主要是由於當前利率已經處於歷史較低水平,常規化貨幣政策空間有限,同時過度寬鬆反而會引致資金空轉、匯率壓力等問題,因此把握貨幣寬鬆的度非常有必要;“寬鬆”則主要是由於當前經濟下行壓力較大,尤其是物價低迷的背景下,實際利率偏高抑制融資需求,需要通過降低名義利率來壓低實際利率。2026年整體經濟環境未有較大變化,貨幣政策思路預計將延續“適度寬鬆”。節奏上仍然是“相機抉擇”,具體可以參考此前《金融時報》發文中的表述,“擇機”有三層含義:其一,如果中國宏觀經濟形勢出現某種不利變化;其二,如果擴張性財政政策產生的加息壓力,削弱了財政擴張效果;其三,當資本市場(股市、樓市)遭受某種衝擊暴跌,引發系統性經濟金融風險。

政策操作上,降準可能有1-2次,幅度在50-100BP左右,美聯儲進入降息週期,國內貨幣寬鬆的匯率約束打開,降息可能有1-2次,幅度在10-20BP左右。結構性貨幣政策也是貨幣政策的重要發力方向,配合“五篇大文章”,支持經濟結構轉型和高質量發展。

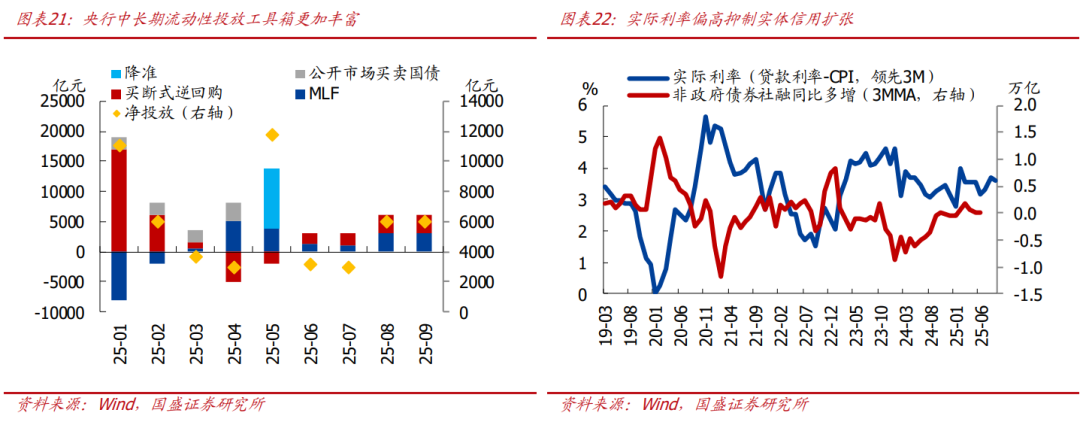

降準:可能有1-2次,幅度在50-100BP,配合MLF、買斷式逆回購、公開市場買賣國債等工具共同投放資金,預計整體流動性保持中性。伴隨貨幣政策結構轉型,當前政策框架逐步從過去的“數量型”轉爲“價格型”,降準從過去的寬鬆政策更多轉向如今偏中性的政策,主要旨在配合財政和信用擴張。因此不必執着於是否降準,更多需要通過觀測銀行間市場流動性鬆緊情況來判斷央行政策取向。參考過往經驗,2020年以來每年都會降準1-2次,幅度在50-100BP,預計2026年降準幅度大概率也在這一區間。此外,當前流動性投放工具較爲豐富,除了降準之外,中長期流動性投放還有MLF、買斷式逆回購、公開市場買賣國債等工具,短期流動性投放還是以逆回購爲主。在防空轉、防利率下行過快風險、穩匯率的背景下,傾向於認爲央行可能會靈活操作,保持銀行間市場流動性中性、靈活調整,DR007可能在政策利率上方10-20BP左右震盪。

降息:全面降息可能有1-2次,幅度在10-20BP,基本面是核心考量。從實際利率的角度來看,以名義利率-CPI刻畫的實際利率爲3.59%,處於偏高水平,抑制了實體的信用擴張。因此,通過降低名義利率來壓低實際利率、刺激信貸需求仍有必要。同時,美聯儲進入降息週期後,國內貨幣寬鬆的匯率約束也被打開。但需要注意的是,當前經濟問題的核心是需求不足,降息對需求端的直接拉動有限,反而會消耗常規貨幣政策空間、以及引致資金空轉的問題,所以央行在全面降息方面可能會更加審慎。如前所述,傾向於認爲全面降息需要基本面的顯著走弱來驅動,重點關注PMI、出口、地產三者的表現。

結構性政策工具:有望進一步降價擴容,配合“五篇大文章”,支持經濟結構轉型和高質量發展。加上2025年新設立的服務消費與養老再貸款和科技創新債券風險分擔工具,目前已有12項結構性貨幣政策工具。相較總量工具,結構性政策工具在定向支持特定領域、促進經濟結構轉型方面更加精準有效,預計2026年仍是政策發力的重要方向。往後看,重點關注結構性貨幣政策工具配合“五篇大文章”,後續額度有望增加、利率也有望進一步調降。

下半年信貸、社融、M2走勢:根據測算,中性情形下全年社融增速8.1%,財政政策落地效果、房地產走勢是重要擾動;節奏上,綜合基數效應和財政發力節奏等,預計社融增速先下後上。M2全年增速爲6.2%、較上年回落1.7個百分點,節奏上震盪下行。

信貸:居民端可能延續偏弱,化債持續推進、企業信用擴張可能好轉,預計全年信貸規模在17.1-18.1萬億,對應信貸增速在6.3%-6.6%,節奏上偏震盪、關注化債節奏的影響。年內看,考慮到政策性金融工具落地、短期帶動相關信用擴張改善,預計10-11月信貸同比多增,12月同比小幅少增,全年新增信貸規模約17.1萬億。展望2026年,伴隨化債逐步推進,政府信用擴張可能邊際改善、帶動企業信貸好轉。參考2015以來,除經濟下行壓力較大、數據擠水分的年份,信貸同比多增規模在5000-10000億左右。在此基礎上,考慮到房地產可能延續偏弱,我們假設2026年信貸同比變化規模爲0-1萬億,則對應2026年全年信貸規模爲17.1-18.1萬億,對應信貸增速爲6.3%-6.6%,中性情形下信貸規模爲17.6萬億、同比6.5%。

社融:財政赤字、專項債等規模整體可能與2025年相當,外幣貸款、股權融資、企業債券融資有望邊際改善,預計整體社融規模在35.7萬億,對應存量社融增速在8.1%左右,節奏上先下後上。年內看,雖然房地產延續走弱、企業投資意願偏弱,但政策性金融工具加碼,有望形成對沖、10-12月社融同比小幅少增,全年新增社融規模約34.8萬億。展望2026年,信貸如上所述在17.1-18.1萬億左右,政府債券參考財政部分假設爲11.8萬億+2萬億(特殊再融資債),其餘分項方面:外幣貸款,匯率升值背景下外幣貸款降幅收窄10%;委託貸款、信託貸款參考過去3年均值,表外票據衝量需求減弱,參考2025年水平;企業融資需求改善,企業債券融資增加10%;股權融資邊際改善,同比多增40%。匯總上述假設,得到最終社融規模約35-36萬億,對應社融增速在8.0%-8.2%左右,中性情形下新增社融規模35.7萬億、同比8.1%。節奏上,綜合政府債券發行節奏前置、基數效應等,預計社融增速先下後上。

M2:全年增速爲6.2%、較上年回落1.7個百分點,參考財政發力節奏等,預計M2增速震盪下行。M2變動具有較強季節性,主要波動來自財政投放、信用擴張,2026年預計財政投放力度與2025年相當,地產可能延續偏弱。因此,M2的預測在過去5年季節性均值的基礎上下修10%得到,預計2026年全年M2同比6.2%左右,節奏上震盪下行。

此外,關注貨幣政策的三大擾動:政府債券發行節奏、出口和房地產走勢、美聯儲貨幣政策節奏。政府債券方面,2026年財政將延續擴張,政府債券供給有望增加,政府債券發行節奏將是影響流動性的重要變量;出口和房地產方面,出口和房地產是影響當前經濟表現最重要的兩個變量,重點關注新房銷售以及開發商拿地情況、中美貿易關係等,若出口和房地產超預期下行,貨幣寬鬆加碼的概率將大大增加;美聯儲方面,仍是影響國內貨幣寬鬆的重要變量,目前美國經濟狀況無需大幅降息,但美聯儲面臨政策目標VS政治目標的取捨困境,降息節奏仍存在較大變數。

3、財政:偏積極、偏擴張,優化“投資於物”、更注重“投資於人”,節奏有望前置發力

回顧2025年,一般財政基本能完成年初預算,土地財政拖累下、政府性基金收支仍存在缺口,年底增量財政加碼將形成有效彌補。收入端來看,1-9月一般財政收入16.39萬億、同比0.5%,如果按照9月最新收入增速線性外推,全年一般財政收入約22.2萬億,基本能完成年初預算;政府性基金收入3.07萬億、同比-0.5%,同時當前房地產市場延續偏弱,政府性基金收入仍承壓,若按照-10%的增速外推,全年政府性基金收入約5.88萬億,存在3600億左右的資金缺口。支出端來看,1-9月一般財政支出20.8萬億、同比3.1%,完成進度爲70.1%、略慢於季節性(近五年同期均值爲72%),後續加快支出後有望完成年初預算;以收定支的約束下,政府性基金支出預計也較難完成年初預算。但值得注意的是,9月5000億政策性金融工具落地,10月進一步宣佈盤活5000億存量地方政府債務額度,將有效彌補年內財政缺口。

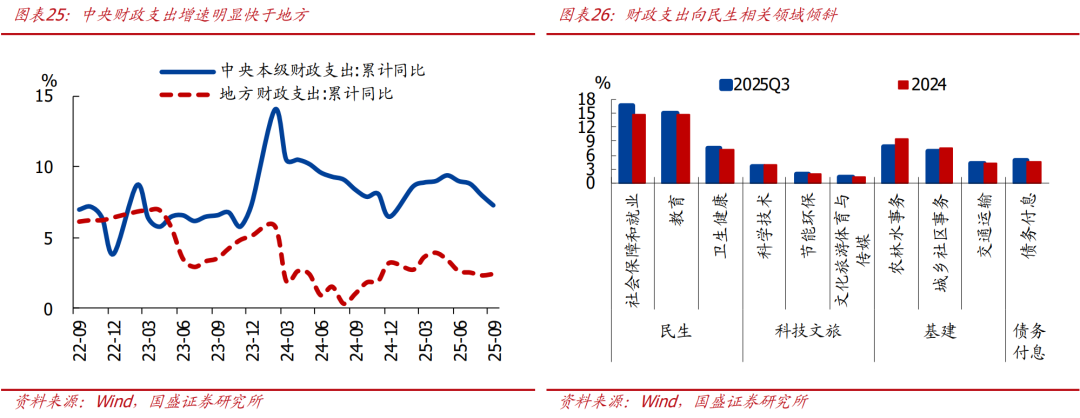

結構上分化明顯,一是中央財政支出明顯快於地方,二是財政支出繼續向民生相關領域傾斜。分央地來看,1-9月中央財政支出累計同比7.3%,明顯快於地方的2.4%,可能與地方債務壓力較大、項目監管審覈趨嚴等有關。分投向來看,1-9月民生相關的社保、教育、衛生健康支出佔比合計39.5%、較2024年底抬升2.8個百分點,其中社保相關支出佔比抬升最多、達2個百分點;農林水、城鄉社區事務、交通運輸支出佔比相應下降2.8個百分點。此外,債務付息壓力也逐步加大,債務付息相關支出佔比達4.72%、較2024年底抬升0.19個百分點。

展望2026年,財政仍然偏積極、偏擴張,預計廣義赤字規模和2025年相當,投向上將優化“投資於物”、並把“投資於人”擺在更加突出的位置,發力重點將進一步向民生、消費等領域傾斜,鑑於上半年基數較高、經濟增長壓力更大,財政發力節奏有望前置,化債方面將繼續推進此前部署。

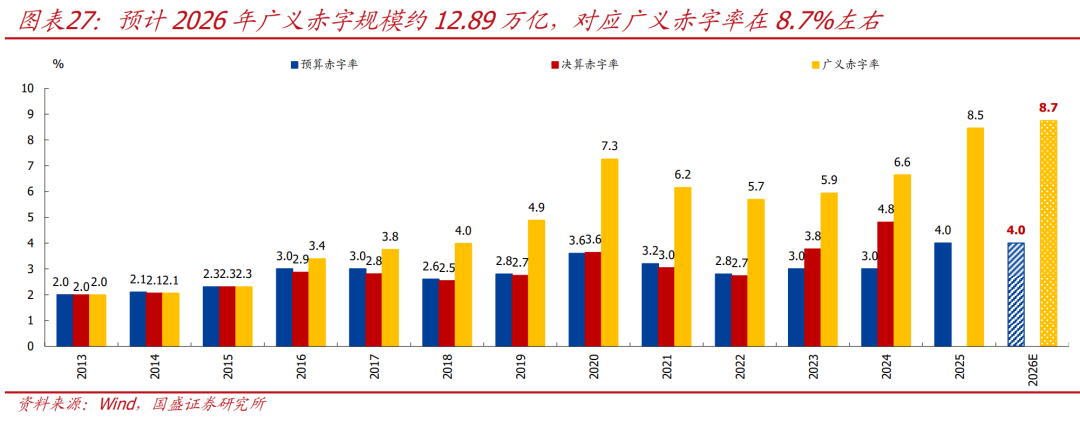

>規模上,1)赤字率:考慮到2025年赤字率已經處於歷史較高水平,進一步提升赤字率可能影響財政的可持續性,因此2026年赤字率可能維持在4%左右,對應赤字規模5.89萬億;2)特別國債:預計2萬億左右,其中1萬億爲2024年安排的超長期特別國債,剩餘1萬億用於刺激消費、支持國家重大項目建設等,消費券投向範圍有望拓展到更多品類和服務消費領域,To B領域也可能出臺“專業消費券”、促進“兩業融合”;3)專項債:規模可能進一步升至5萬億,主要是考慮到“十五五”開年地方積極發力、專項債規模擴張、進一步助力地方政府償還拖欠企業賬款等。4)綜合來看,2026年全口徑財政赤字規模約12.89萬億(5.89+2+5),對應廣義赤字率在8.7%左右、較2025年進一步抬升0.2個百分點,廣義財政支出規模有望達43萬億、同比多增1.13萬億。需要注意的是,2025年來財政相機抉擇特徵也更加突出,年中至三季度仍可能根據經濟實際情況相機加碼;同時,伴隨化債、政府角色轉變等,財政效率也有望迎來改善。

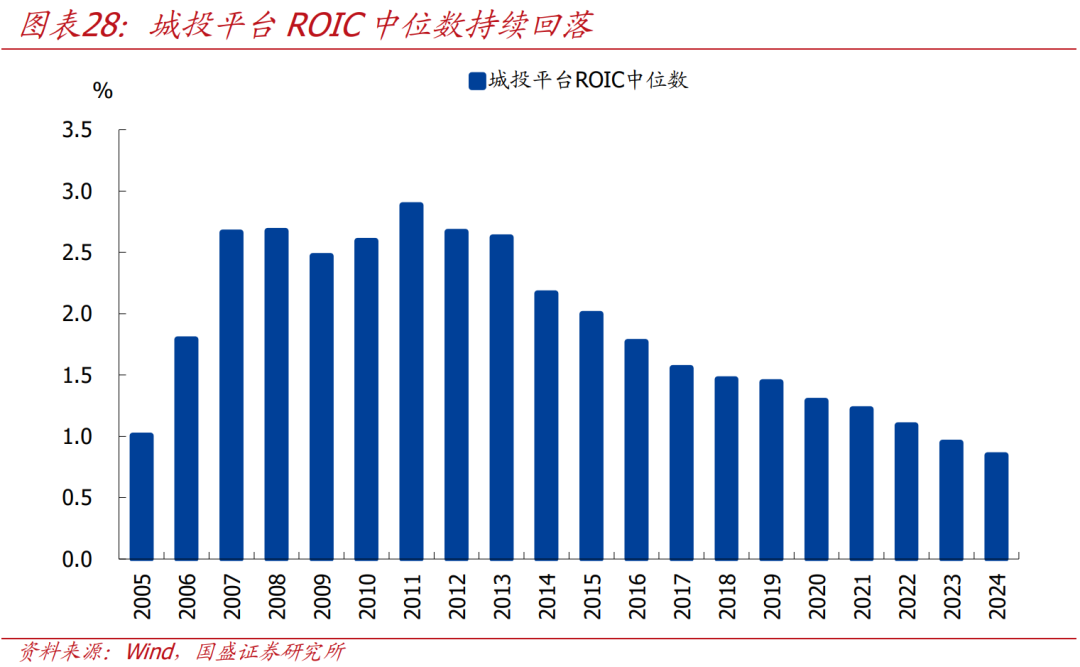

>投向上,伴隨基礎設施建設逐步飽和,基建投資回報率下降,2024年底城投平臺資產回報率(ROIC)已經回落至0.84%,甚至低於專項債發行成本。未來財政將逐步優化“投資於物”,並將“投資於人”擺在更加突出的位置,推動財政資金向民生相關領域傾斜。近兩年財政支出結構變化也較爲明顯,教育、社保、醫療等民生相關支出佔比持續抬升。財政部在“十五五”規劃輔導讀本中,也明確指出將“堅持財政政策民生導向,推動更多資金資源投資於人、服務民生”。此外,從過去兩年經驗來看,消費券對於消費的拉動較爲明顯,預計2026年也將進一步加大對於消費的刺激力度,特別國債中用於刺激消費的規模可能進一步擴大。

化債方面,重點應還是執行前期部署的政策,拖欠企業賬款可能會有增量資金加碼。2024年底的人大常委會部署了新一輪化債方案,2025年發行了2萬億左右的特殊再融資債,專項債新券中也安排了8000億用於償還存量債務,預計2026年也基本相同、繼續推進前期部署的政策。值得注意的是,2025年年中財政部的預算執行報告中指出,將“統籌安排一定規模專項債券額度,支持償還地方政府拖欠企業賬款,推動解決‘三角債’、‘連環欠’問題”,地方政府拖欠企業賬款問題的重視程度也明顯增加,預計2026年也將繼續安排相關資金。

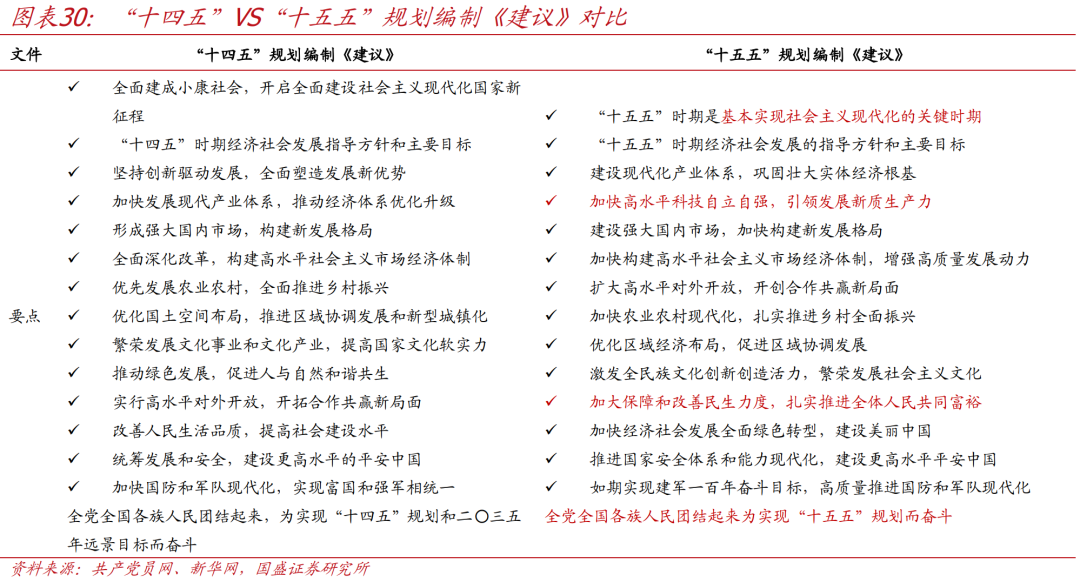

4、“十五五”:夯實基礎、全面發力,重點關注經濟、科技+產業、民生、內需4條主線

二十屆四中全會召開,“十五五”規劃的主線和方向已十分明晰。2025年10月20日-23日,二十屆四中全會審議通過了《中共中央關於制定國民經濟和社會發展第十五個五年規劃的建議》(下稱《建議》),併發布關於《建議》的說明((下稱《說明》))。

定位上,本次突出“十五五”時期“承前啓後”的重要定位,是“夯實基礎、全面發力”的關鍵時期。此外,對內外部環境憂患意識較濃,強調“十五五”時期“我國發展環境面臨深刻複雜變化,我國發展處於戰略機遇和風險挑戰並存、不確定難預料因素增多的時期”,也更爲突出“大國博弈激烈複雜”,強調“變局蘊含機遇,挑戰激發鬥志”。

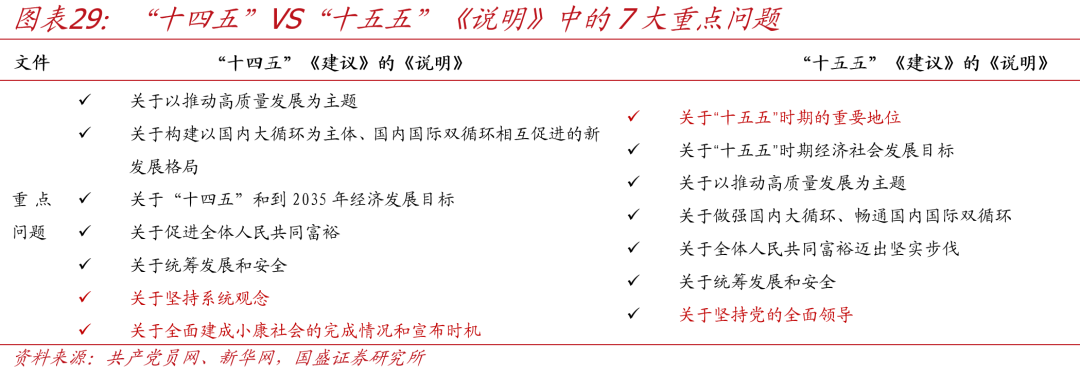

總基調和原則上,延續“穩重求進”,延續強調推動高質量發展、改革創新、改善民生、堅持黨的全面領導等,重提“堅持以經濟建設爲中心”,且更爲突出“人”,包括“投資於人”“中國人經濟”、重視GNI等。其中,在“十五五”謀篇佈局上多處突出“人”,包括:注重在發展中保障和改善民生,在滿足民生需求中拓展發展空間;堅持惠民生和促消費、投資於物和投資於人緊密結合;既要看GDP,也要看GNI;既重視“中國經濟”,也重視“中國人經濟”等。此外,兩次對於規劃《建議》的《說明》均對7大問題做了重點說明,相同的有5大問題:規劃期主要目標、推動高質量發展、“雙循環”、“共同富裕”、統籌發展和安全;本次替換了2大問題:“十五五”時期的重要地位、堅持黨的領導。

目標上,細化部署了“十五五”時期12項主要任務,延續2035年GDP翻番目標,新增2035年實現“國防實力、國際影響力大幅躍升”,新提“航天強國”建設等。其中,12項任務包括產業、科技、擴內需、改革、民生、生態、對外開放、區域、文化、農業農村、安全、國防和軍隊建設,但順序上調整較大、相應體現了後續“優先級”變化,體現爲:科技和產業發展仍靠前、且“建設現代化產業體系”移至首位;對外開放由第9位移至第5位、由“實行”改爲“擴大”;民生由第10位移至第9位,並直指“紮實推進全體人民共同富裕”。此外,延續“十四五”時期“經濟實力、科技實力、綜合國力躍上新臺階”,新提要求“國防實力、國際影響力大幅躍升”。

2026年是“十五五”開局之年,四中全會精神也將在2026年經濟工作中得到具體體現,結合各部門各地學習抓好會議精神落地,重點關注2026年經濟、產業+科技、民生、內需4條主線工作推進。

第一,增長訴求高於預期,要求“十五五”時期“經濟增長保持在合理區間、需要保持適當的增速”,預計2026年GDP目標可能仍定5%左右偏高水平。2025年10月24日四中全會精神解讀發佈會已明確,《建議》主要提出定性目標,具體的定量指標和重大工程項目將在2026年“十五五”規劃《綱要》中明確。對此,《說明》提及了相關定量目標的設定思路,着重強調:針對2035年人均國內生產總值達到中等發達國家水平目標,要求“十五五”時期經濟社會發展保持適當速度。我們繼續提示:要實現2035年GDP翻一番的遠景目標,“十五五”時期仍需偏高的經濟增速,預計2026-2027年GDP目標可能定5%左右,2028-2030年可能定4.5-5%左右。

第二,12項任務下產業、科技次序依舊最前,且強調“高質量發展最重要的是加快高水平科技自立自強、發展新質生產力”,並直接點名8大重點產業提質升級+4大戰略性新興產業+6大未來產業。要求“採取超常規措施”推動6大重點領域關鍵核心技術攻關,進一步突出“自立自強”,指向後續政策也將向重點產業和方向傾斜,具體包括:1)加快新能源、新材料、航空航天、低空經濟等戰略性新興產業集羣發展;2)推動量子科技、生物製造、氫能和核聚變能、腦機接口、具身智能、第六代移動通信等成爲新的經濟增長點;3)完善新型舉國體制,採取超常規措施,全鏈條推動集成電路、工業母機、高端儀器、基礎軟件、先進材料、生物製造等重點領域關鍵核心技術攻關取得決定性突破。相應提供“提高企業研發費用加計扣除比例”“加大政府採購自主創新產品力度”等支持;4)也提到重點產業提質升級,“鞏固提升礦業、冶金、化工、輕工、紡織、機械、船舶、建築等產業在全球產業分工中的地位和競爭力”。此外,《說明》再提“因地制宜發展新質生產力”,“引導大家科學理性、實事求是地開展工作,防止一哄而上”。

第三,做強“內循環”,推動形成“內需主導、消費拉動、內生增長”的經濟發展模式,關注促消費、“投資於人”、要素市場化配置改革、“反內卷”系列動作。本次《說明》將“做強國內大循環、暢通國內國際雙循環”列爲需重點闡釋的問題之一,並突出做強“內循環”。其中,要求破除地方保護和市場分割,綜合整治“內卷式”競爭;深入實施提振消費專項行動,清理汽車、住房等消費不合理限制性措施,加快完善要素市場化配置體制機制;新提“編制宏觀資產負債表,全面摸清存量資源資產底數,優化資產負債結構”。此外,重點關注“投資於人”可能的新動作,從政策路徑看,“投資於人”既可以創造供給,也可以擴大消費,旨在形成經濟發展和民生改善的良性循環,後續應會明確一批民生領域的重大戰略任務、重大政策舉措和重大工程項目。

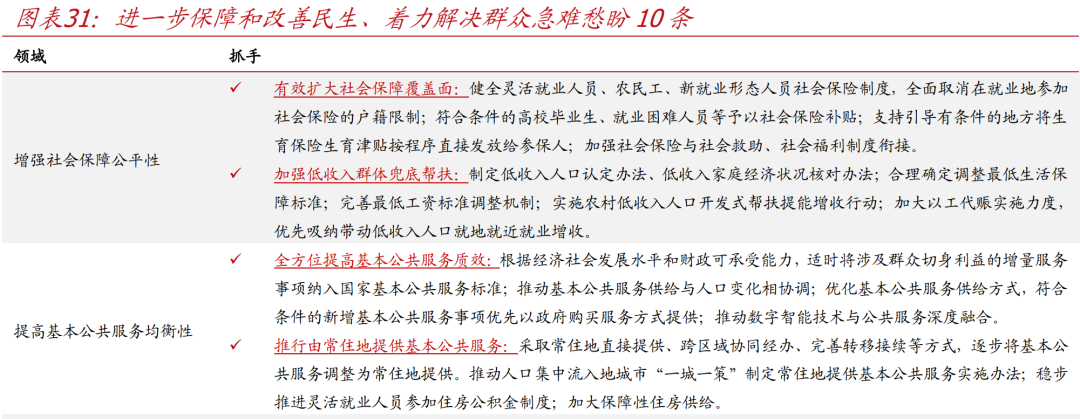

第四,“中國式現代化,民生爲大”,短期解決急難愁盼、中長期繼續錨定“共同富裕”,突出“一老一小”等。即短期關注2025.6.9中共中央辦公廳、國務院辦公廳已圍繞“公平、均衡、普惠、可及”,提出10條舉措解決羣衆急難愁盼,應會繼續抓好落實。此外,突出“一老一小”,後續動作包括:發揮育兒補貼、個稅抵扣等政策的綜合作用;深入開展托育服務補助示範試點;優化基本養老服務供給;發展醫育、醫養結合服務;穩妥實施漸進式延遲法定退休年齡,優化就業、社保等方面的年齡限制政策,積極開發老年人力資源,發展銀髮經濟等。

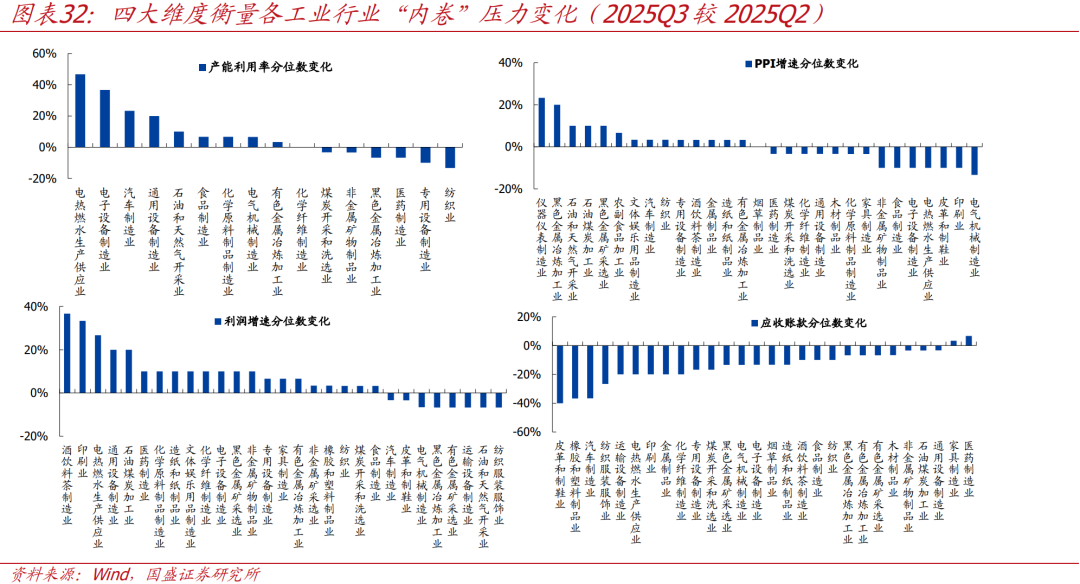

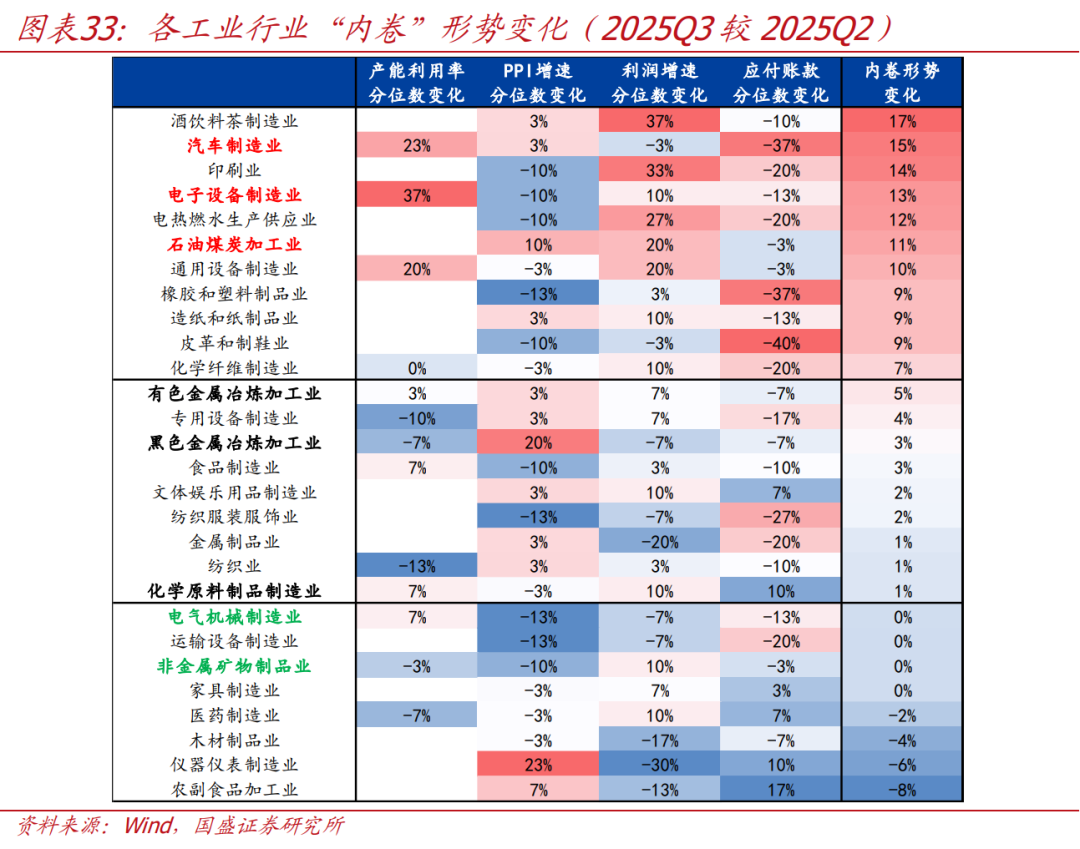

5、“反內卷”:政策密集推動下,汽車,電子設備、石油煤炭等行業“反內卷”效果較好

整體看,三季度以來,中央密集出臺“反內卷”政策,推動價格跌幅收窄、企業利潤回升。2025年7月1日中財委會議明確強調要“依法治理企業低價無序競爭,推動落後產能有序退出”。7月30日中央政治局會議指出要“依法依規治理企業無序競爭,推進重點行業產能治理”。效果看,PPI同比由6月的-3.6%跌幅收窄至9月的-2.3%,工業企業利潤同比由上半年的-1.8%回升至3.2%,“反內卷”是重要貢獻。

中觀看,哪些行業“反內卷”效果最好?可從價格、利潤、產能利用率、應付賬款四大維度衡量:我們在此前報告《調整就是機會—2025年中期經濟與資產展望》中指出,可從價格、利潤、產能利用率、應付賬款四大維度衡量各行業的內卷壓力。在此基礎上,可比較相應指標2025年Q3較Q2的分位數變化,衡量各行業的“反內卷”效果。

截止2025年Q3,具體來看:

(1)產能利用率角度:分位數上升最多的是電熱燃水供應、電子設備、汽車、通用設備等行業,可能與以舊換新政策帶動手機、汽車消費有關。而紡織、專用設備、醫藥、黑色金屬、非金屬礦物製品等行業產能利用率下降,可能與投資下行有關。

(2)PPI角度:分位數上升最多的是儀器儀表、黑色金屬、石油煤炭加工、食品加工等行業,應是和“反內卷”支撐有關;分位數下降最多的是電氣機械、印刷等。

(3)利潤角度:分位數上升最多的是酒飲料、印刷、電熱燃水供應、通用設備、石油煤炭加工等行業,與低基數、“反內卷”支撐有關;分位數下跌最多的是紡服等。

(4)應付賬款角度:分位數下降最多的是皮革製鞋、橡膠塑料、汽車、紡服、運輸設備等行業,應是與汽車行業整治擠佔上下游貨款的行動有關。

綜合四大維度看,汽車,電子設備、石油煤炭等行業“反內卷”效果較好,背後原因是有需求端政策配合、或產能控制較爲嚴格。

(1)內卷壓力減輕較多的行業,主要是酒水飲料、汽車、電子設備、石油煤炭等行業,應是與“反內卷”政策針對性發力、以舊換新拉動需求、控制產能等有關;

(2)內卷壓力減輕較少、甚至惡化的行業,主要是有色、黑色、化學制品、電氣機械、非金屬礦物行業等,應是與投資、地產下行,限產不嚴格等有關。

往後看,考慮到本輪“反內卷”與2015-2016年供給側改革存在顯著差異,對價格、利潤的影響可能更爲緩慢、溫和,是需要政府、行業和企業共同參與的持久戰。

>背景看,本輪反內卷的直接動因包括技術進步、部分行業無序競爭、地方政府違規招商等,形成原因和治理過程更爲複雜。

>供給端,本輪反內卷涉及衆多中下游、新興行業、民企主導行業,產能出清難度更大。

>需求端,本輪反內卷面臨的需求環境更弱、穩就業壓力更大。

相關文章

UnitedHealth Group 股票解析:UNH 股價為何年內腰斬? 投資者應跟隨巴菲特繼續持有嗎? 現在是買入 UNH 的好時機嗎?

UnitedHealth Group股票解析:UNH股價為何年內腰斬?投資者應跟隨巴菲特繼續持有嗎? UNH股價還會創新低嗎?

聯準會降息預期增加 黃金價格或重拾上漲趨勢

TradingKey - 美國就業市場持續疲軟,在過去的一個多月職者面臨的形勢並不樂觀,聯準會12個地區分支中有半數報告雇主招聘意願下降。疲軟的勞動力市場增加了投資者對聯準會降息的預期,聯準會12月份可能會再降息25個基點。黃金價格近日呈現震盪上漲,向4200美元逼近,可能會重拾上漲趨勢,向4380美元的歷史高位進軍。

感恩節的消費訊號會成為美股反彈的催化劑嗎?

TradingKey - 美股正處於一個低迷的月份,投資人焦點將在本週逐漸轉向消費支出表現,因即將到來的「黑色星期五」被視為假期購物季的關鍵節點。