匯豐控股2月25日開盤上漲5.41%:背後推手曝光

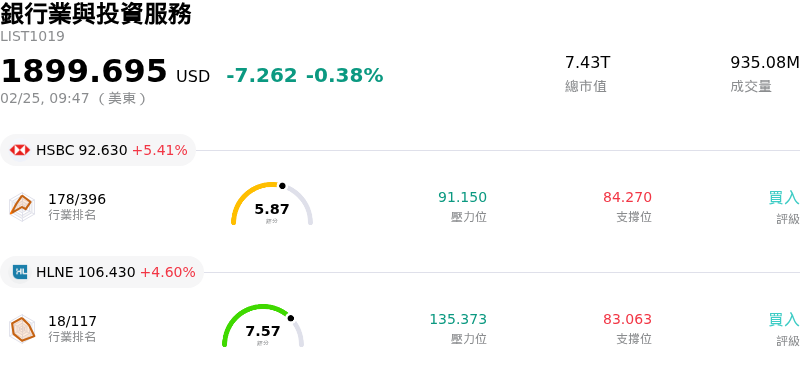

匯豐控股 (HSBC) 開盤上漲 5.41%,所屬行業銀行業與投資服務下跌0.38%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 BNB Plus Ord Shs (BNBX) 上漲 7.97%, 匯豐控股 (HSBC) 上漲 5.41%, Hamilton Lane Inc (HLNE) 上漲 4.60%

HSBC 的股價今日顯著上揚,主要受到其於 2026 年 2 月 25 日公布的 2025 年第四季及全年強勁財報所推動。財務業績呈現正面態勢,該行第四季基本營收與稅前利潤均超越分析師預期。基本稅前利潤大幅增長,表現優於預測。

推升投資者情緒的關鍵因素在於該公司對 2026 年的樂觀展望以及上調的業績指引。HSBC 預計全年的銀行淨利息收入將高於目前分析師的共識。此外,該行調高了未來幾年的有形股本回報率 (RoTE) 目標,顯示出對其獲利動能與策略執行的信心。

該行持續進行的策略轉型也獲得市場的正面迴響。相關報導強調了成本節約措施的成功實施,以及對以客戶為中心和永續成長的重視,並在過去一年實現了顯著的年化成本節約。這些因素共同超越了市場預期,帶動股價交易活動呈現強勁的正向反應。

匯豐控股 (HSBC) 技術面來看,MACD(12,26,9)數值[1.69],處於中性狀態,RSI數值55.46處於中性狀態,Williams%R數值-42.59處於超賣狀態,請留意。

匯豐控股 (HSBC) 位於銀行業與投資服務行業,最新年度營業收入為84.79B,位居行業第3,淨利潤為21.10B,位居行業第3。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為97.88,最高價為97.88,最低價為97.88。

公司特定風險:

- 匯豐公佈的 2025 全年度稅前利潤年減 7.4% 至 299.1 億美元,受到營運成本上升與重大減損支出的影響,其中包括因中國房地產市場長期低迷,對其持有的交通銀行股份進行了 21 億美元的資產減記。

- 分析師評論對該行預測 2026 年成本僅增長 1% 持懷疑態度,理由是競爭壓力帶來的潛在挑戰,以及對人工智慧技術進行大規模投資的必要性,這可能會影響未來的獲利能力。

- 分析師仍對匯豐在壞帳上升方面的曝險感到擔憂,特別是在中國房地產領域,其子公司恆生銀行的減損貸款增加更凸顯了此一情況。

- 該行預計 2026 年的信貸損失撥備約為 40 個基點,顯示預期貸款品質將面臨逆風,並可能對未來財務產生影響。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。