Arm Holdings PLC(ARM)股票4月17日盤中上漲3.01%:投資者必看的核心資訊

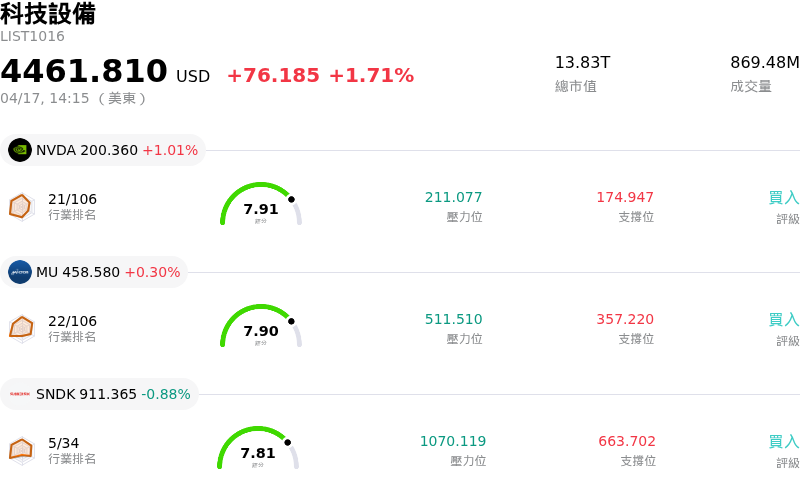

Arm Holdings PLC (ARM) 盤中上漲3.01%,所屬行業科技設備上漲1.71%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 上漲 1.01%;Micron Technology Inc (MU) 上漲 0.30%;閃迪 (SNDK) 下跌 0.88%。

今日是什么導致了Arm Holdings PLC(ARM)股價上漲?

ARM Holdings 股價呈現上漲趨勢,主要受到分析師的樂觀情緒以及在人工智慧 (AI) 領域戰略進展的推動。一個顯著的催化劑是 Susquehanna 在 2026 年 4 月 16 日決定將 ARM 的目標價從 170 美元調升至 210 美元,並維持「正向」評等。此次調升是在該公司發布第四季財報前進行的,強調了 ARM 具備強大實力,能透過 CPU 權利金以及對 ARM 架構伺服器 CPU 日益增長的需求,來抵銷智慧型手機相關營收可能出現的下滑。另外,在 2026 年 4 月 17 日,BofA 也將 ARM Holdings ADR 的目標價從 155 美元上調至 180 美元,同時維持「中立」評等。

對未來強勁財務表現的預期也進一步促成了這股正向動能。分析師預計 ARM 的每股盈餘 (EPS) 將大幅增長,預計 2027 財政年度將增長 21%,隨後的財政年度則將跳升 35%。對 2026 年和 2027 年獲利預期的上修,在該股目前的走勢中發揮了作用。

該公司正將戰略重點轉向 AI、雲端運算和資料中心,超越其傳統的授權模式,這持續成為關鍵的驅動力。ARM 推出自有的「代理型 AI」CPU (AGI CPU),被視為在不斷演進的運算領域中獲取價值的關鍵一步。2026 年 4 月 14 日的一項重大進展是,ARM 與 SK Telecom 及 Rebellions 結盟,共同開發用於主權 AI 和電信資料中心的 AI 推理基礎設施。此項合作將 ARM 的 AGI CPU 與 Rebellions 的 AI 加速器相結合,標誌著其正式進入實際的資料中心應用領域,並滿足對節能、可訂製運算日益增長的需求。這項舉措使 ARM 有望在客製化 AI 處理器市場佔據主導地位,據估計,到 2029 年,基於 ARM 架構的伺服器 CPU 可能佔據可觀的市場份額。市場對 ARM 即將於 2026 年 5 月 6 日公布的 2026 財政年度第四季財報充滿期待,這也激發了投資者的興趣,因為各界正密切關注權利金增長加速以及資料中心市場滲透成功的驗證。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[7.28],處於買入狀態,RSI數值65.83處於中性狀態,Williams%R數值-12.50處於超賣狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.01B,處於行業26,淨利潤$792.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$164.63,最高價為$240.00,最低價為$81.78。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 源於伊朗衝突和卡達供應中斷的地緣政治「氦氣衝擊」,直接威脅到 ARM 新型 AGI CPU 至關重要的 3 奈米製程,可能導致嚴重的生產延遲和成本增加。

- ARM 從 IP 授權商轉型為直接晶片銷售商的新型 AGI CPU 策略轉型,帶來了重大的執行風險,並可能與長期授權客戶產生通路衝突,威脅到現有的合作夥伴關係並稀釋毛利率。

- RISC-V 架構的迅速崛起(截至 2026 年 1 月已達到 25% 的全球處理器市佔率),憑藉其授權成本優勢和客製化靈活性構成了重大的競爭威脅,可能侵蝕 ARM 的市場主導地位及未來的授權機會。

- 過高的估值指標(包括超過 130 倍的高本益比 (P/E)),使該股極易因任何經營失誤或新事業變現速度低於預期而面臨重大的下行風險。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。