Intel Corp(INTC)股票3月31日盤中上漲3.27%:釋放什麼訊號?

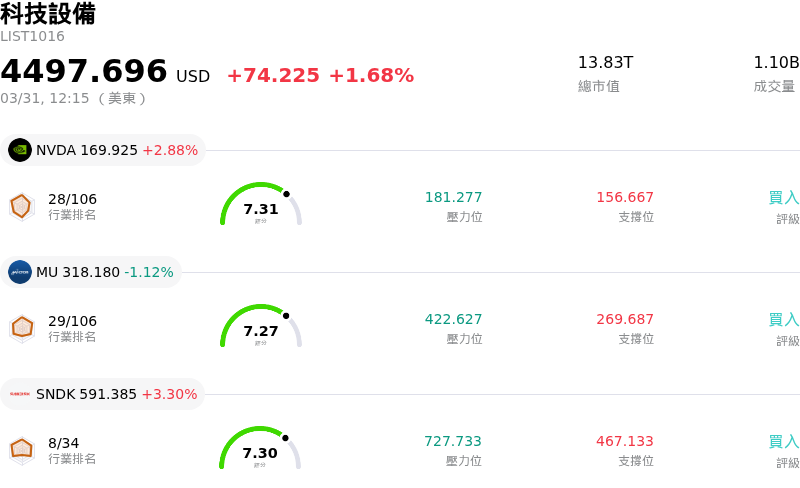

Intel Corp (INTC) 盤中上漲3.27%,所屬行業科技設備上漲1.68%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 上漲 2.88%;Micron Technology Inc (MU) 下跌 1.12%;閃迪 (SNDK) 上漲 3.30%。

今日是什么導致了Intel Corp(INTC)股價上漲?

Intel 股價今日呈現上漲態勢,可能受到正面的產品開發進展以及投資人對其製造策略重拾信心的共同推動。

推升正面情緒的一個重要因素是 Intel Core Ultra Series 3 商用 PC 晶片的推出,該系列已於 2026 年 3 月 31 日上市。這些專為商業 PC 和 AI 工作負載設計的新處理器之所以備受關注,是因為它們採用 Intel 先進的 18A 製程技術打造。這展示了 Intel 利用其新晶片技術進行大規模量產的能力,而這正是其為外部客戶代工晶片之晶圓代工策略的關鍵要素。18A 節點被視為公司復甦的關鍵催化劑,而基於該技術的出貨商用產品,則為其工廠的運作效能提供了具體證明。

此外,Intel 於 3 月 25 日擴大了與 CrowdStrike 的合作,針對搭載 Intel 處理器的 AI PC 優化 Falcon 安全平台。此合作旨在加強 AI PC 的升級週期,使 Intel 在這個不斷發展的市場中佔據有利位置。Intel 最近還在 3 月 11 日發表了全新的 Core Ultra 200S Plus 桌上型處理器,並確認其 Xeon 6 處理器將作為 NVIDIA DGX Rubin NVL8 系統的主機 CPU,進一步鞏固其在 PC 和伺服器市場的地位。在 CES 2026 上推出的 Core Ultra Series 3(採用 Intel 18A 製程)被強調為邁向下一代 AI PC 的關鍵一步,為超過 200 款 PC 設計提供動力。

這些產品發布和晶圓代工雄心的戰略進展,似乎掩蓋了近期對其 2026 年第一季財測的擔憂;此前因內部供應極度受限,財測預計營收平平且非 GAAP 每股盈餘僅為損益兩平。儘管 Intel 的晶圓代工部門在 2025 年第四季報告了營運虧損,但 18A 節點產品的成功推出,以及外部客戶對其代工服務參與度的提升,正為公司的長期轉型帶來樂觀情緒。市場似乎正聚焦於 18A 製造製程的執行力以及其 Panther Lake PC 平台的產能提升,這有望增強對其核心產品路線圖和長期晶圓代工目標的信心。部分分析師還將 Intel 視為具有高度信心的轉型標的,理由是 18A、新 CPU 以及地緣政治為其晶圓代工帶來的助力。Intel 股價今日呈現上漲態勢,可能受到其產品線近期正面發展以及對其先進製造能力重拾信心的影響。

推動這種正面情緒的一個關鍵因素是 Intel Core Ultra Series 3 商用 PC 晶片的上市,該系列於 2026 年 3 月 31 日發布。這些專為商業應用和 AI 工作負載設計的新處理器意義重大,因為它們是採用 Intel 的 18A 製程技術生產的。這展示了 Intel 利用其尖端晶片技術實現大規模量產的能力,這是其旨在為其他公司生產晶片的晶圓代工策略中至關重要的一環。18A 節點被視為公司復甦不可或缺的要素,基於該技術的產品成功商業化,為晶圓代工業務的進展提供了有力證據。

此外,Intel 於 3 月 25 日擴大了與 CrowdStrike 的合作夥伴關係,為搭載 Intel 處理器的 AI PC 優化 Falcon 安全平台,旨在強化 AI 就緒個人電腦的升級週期。該公司最近還在 3 月 11 日推出了新款 Core Ultra 200S Plus 桌上型處理器,並確認其 Xeon 6 處理器將作為 NVIDIA DGX Rubin NVL8 系統的主機 CPU,鞏固了其在客戶端和伺服器領域的市場地位。在 CES 2026 上首發的 Core Ultra Series 3 採用 Intel 18A 製程,被定位為邁向下一代 AI PC 的重大舉措,支持超過 200 款 PC 設計。

這些產品的推出以及晶圓代工業務的策略性進展,似乎抵消了先前對其 2026 年第一季財測的擔憂;該財測指出由於內部供應限制,營收將表現平庸且非 GAAP 每股盈餘僅能達到損益兩平。雖然 Intel 的晶圓代工業務在 2025 年第四季出現營運虧損,但基於 18A 的產品成功推出,以及外部客戶對其代工服務展現出的濃厚興趣,正增強市場對該公司長期轉型前景的樂觀預期。市場似乎正集中關注 18A 製造製程的執行以及 Panther Lake PC 平台的開發,這有望增強對其核心產品路線圖及更廣泛晶圓代工雄心的信心。部分分析師還將 Intel 標榜為強勁的轉型契機,理由包括 18A 節點、新款 CPU,以及有利於其晶圓代工努力的地緣政治助力。

Intel Corp(INTC)技術分析

Intel Corp (INTC) 技術面來看,MACD(12,26,9)數值[-0.32],處於賣出狀態,RSI數值40.30處於中性狀態,Williams%R數值-93.44處於超賣狀態,請注意關注。

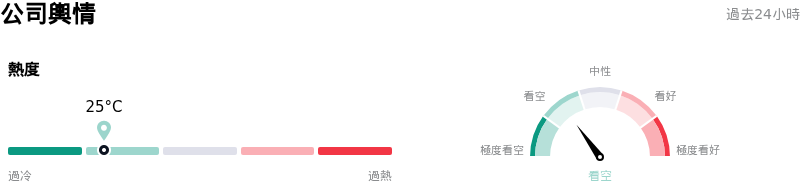

Intel Corp(INTC)媒體輿情

Intel Corp (INTC) 公司輿情熱度來看,當前熱度25,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Intel Corp(INTC)基本面分析

Intel Corp (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業109。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$46.07,最高價為$71.50,最低價為$20.40。

關於Intel Corp(INTC)的更多詳情

公司特定風險:

- Intel 的晶圓代工服務 (IFS) 部門面臨 18A 製程節點的嚴重良率問題,阻礙了大規模量產,且由於外部客戶承諾極少,預計至少要到 2027 年才能實現獲利。

- 2026 年第一季的短期財務指引預計非 GAAP 每股盈餘為零,營收介於 117 億美元至 127 億美元之間,顯示出顯著的即時財務壓力和持續的供應鏈限制。

- 分析師情緒保持謹慎,對於利潤率疲軟、保守財務前景的擔憂,以及在目前挑戰下股價可能被高估的評估,促使市場共識評級為「減持」。

- 該公司持續面臨來自 NVIDIA 和 AMD 等對手的激烈競爭壓力,導致 AI 加速器和資料中心 CPU 等關鍵成長領域的市佔率持續流失。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。