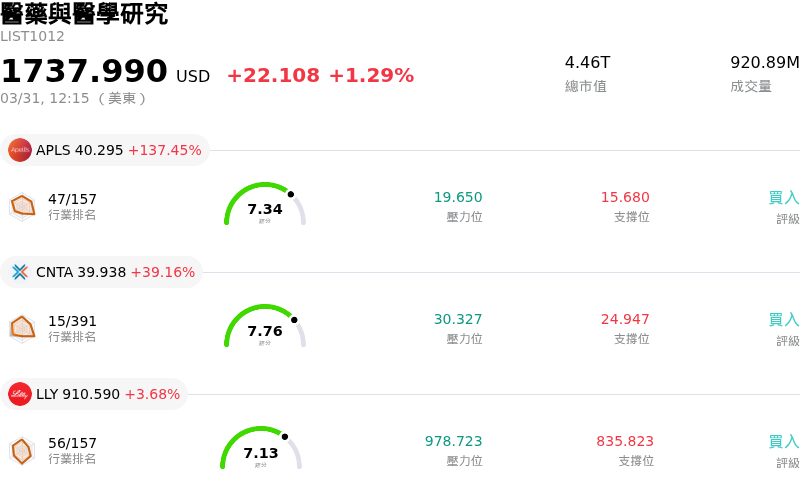

艾伯維(ABBV)股票3月31日盤中上漲3.26%:關鍵驅動因素揭曉

艾伯維 (ABBV) 盤中上漲3.26%,所屬行業醫藥與醫學研究上漲1.29%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Apellis Pharmaceuticals Inc (APLS) 上漲 137.45%;Centessa Pharmaceuticals PLC (CNTA) 上漲 39.16%;Eli Lilly and Co (LLY) 上漲 3.68%。

今日是什么導致了艾伯維(ABBV)股價上漲?

AbbVie 的股價今日呈現上揚走勢,主要受到財務表現及產品線開發等多項正面進展的推動。該公司近期在最新季度財報中超出了分析師對每股盈餘及營收的預期,並為 2026 年整個會計年度及 2026 年第一季提供了強勁的財測指引。這種強勁的財務前景可能提振了投資者對該公司未來獲利能力的信心。

此外,AbbVie 目前正於 2026 年美國皮膚病學會年會上,展示其皮膚病產品組合的新臨床及真實世界數據,其中包括 Skyrizi 和 upadacitinib 等關鍵資產,進一步強化了市場的正面情緒。這些簡報強調了與這些治療相關的持久療效、長期安全性以及生活品質的改善。今年 3 月初,該公司還宣布了 Skyrizi 治療克隆氏症的第三期 AFFIRM 研究的積極主要結果。這些成長動能持續展現出的強勁臨床數據,有助於緩解市場對競爭及未來營收來源的疑慮。

分析師對 AbbVie 大致維持積極立場,共識評級為「適度買進」,且目標價顯示出潛在的上行空間。市場普遍認為,該公司較新的免疫學藥物 Skyrizi 和 Rinvoq 的表現明顯優於預期,並有效減輕了 Humira 生物相似藥競爭所帶來的影響。BMO Capital Markets 也呼應了這一觀點,重申對該股「優於大盤」的評級。

此外,機構投資者的活動也對正面的股價表現有所貢獻。值得注意的是,SWP Growth & Income ETF 近期增持了 AbbVie 的股份,顯示出重要機構投資者的信心投標。強勁的財務業績、藥物開發產品線的積極進展、分析師的支持性評論以及機構的增持,這些因素共同構成了所觀察到的股價表現背後的關鍵驅動力。

艾伯維(ABBV)技術分析

艾伯維 (ABBV) 技術面來看,MACD(12,26,9)數值[-4.15],處於賣出狀態,RSI數值43.79處於中性狀態,Williams%R數值-58.82處於超賣狀態,請注意關注。

艾伯維(ABBV)基本面分析

艾伯維 (ABBV) 處於醫藥與醫學研究行業,最新年度營業收入$61.16B,處於行業7,淨利潤$4.19B,處於行業14。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$251.44,最高價為$328.00,最低價為$187.88。

關於艾伯維(ABBV)的更多詳情

公司特定風險:

- Humira 生物相似藥的侵蝕持續加速,2025 年第四季銷售額較去年同期驟降約 50%,預計這一趨勢將貫穿 2026 全年,並對公司的傳統營收基礎產生負面影響。

- 機構分析師對 Skyrizi、Rinvoq 和 Botox 等關鍵成長產品差強人意的商業執行力表示擔憂,這可能會阻礙未來的營收擴張。

- AbbVie 在其核心免疫學領域面臨日益激烈的競爭,新的口服競爭對手正在縮小 Skyrizi 和 Rinvoq 的市場「護城河」,同時腫瘤學部門也面臨持續的競爭壓力。

- 該股呈現持續的看跌動能,股價低於主要均線,且動能指標顯示出下行偏向及價格上漲機率較低,顯示市場表現持續疲軟。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。