Arm Holdings PLC(ARM)股票3月20日開盤上漲5.89%:投資者必看的核心資訊

Arm Holdings PLC (ARM) 開盤上漲5.89%,所屬行業科技設備上漲0.82%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 下跌 0.86%;Apple Inc (AAPL) 下跌 0.58%;Micron Technology Inc (MU) 下跌 1.73%。

今日是什么導致了Arm Holdings PLC(ARM)股價上漲?

ARM Holdings 股價於盤中顯著上漲,主要受到分析師大幅調升評級,以及該公司在不斷擴大的人工智慧 (AI) 晶片市場中佔據強勢地位所推動。

HSBC 將 ARM 的評級從「減持」調升至「買入」,並將其目標價從 90 美元大幅上調至 205 美元。這反映出分析師情緒的正面轉變,並將此變動歸功於 ARM 向 AI 驅動伺服器處理器的策略轉型,HSBC 認為這一轉型尚未完全反映在該公司的估值中。該經紀商預期,ARM 將從以智慧型手機為中心的授權模式,轉向在 AI 伺服器 CPU 領域發揮更廣泛的作用,這將是一場「改變賽局」的轉變。在代理式 AI (agentic AI) 相關伺服器晶片需求增長的推動下,他們預計產業 CPU 出貨量將在 2026 年和 2027 年顯著成長。

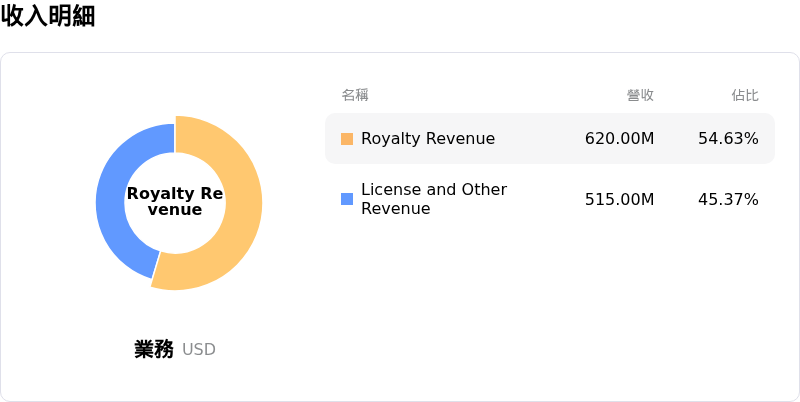

此外,隨著主要超大型雲端業者轉向新設計,採用 ARM 的 v9 架構和 Neoverse 運算次系統預計將提高每顆晶片的權利金率。HSBC 預測,ARM 的伺服器 CPU 權利金收入在 2026 至 2031 財政年度間的複合年增率可能達到 76%,到 2031 財政年度,僅該細分市場的收入就有望達到約 40 億美元。花旗分析師 Andrew Gardiner 也重申了 ARM 的「買入」評級,維持 190 美元的目標價,理由是 ARM 的 v9 架構被快速採用,該架構能產生顯著更高的權利金率。這一新架構是該公司權利金收入的主要驅動力,近期權利金收入已達到創紀錄的 7.37 億美元。

該公司在截至 2025 年 12 月 31 日的 2026 財政年度第三季強勁的財務表現,也為正面展望做出了貢獻。ARM 報告營收年增 26% 至 12.4 億美元,標誌著其連續第四個季度營收突破 10 億美元。在 AI、資料中心和先進技術需求的推動下,權利金收入以及授權與其他收入均呈現強勁成長,分別增長了 27% 和 25%。ARM 在 AI 晶片設計生態系統中的重要性日益增加,包括作為 NVIDIA 等公司的首選合作夥伴,也提升了投資者的關注度。該公司預計於 2026 年 3 月 24 日舉辦「Arm Everywhere」活動,預計將凸顯其在 AI 和智慧運算領域的未來,可能進一步影響市場情緒。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[0.63],處於買入狀態,RSI數值60.35處於中性狀態,Williams%R數值-5.40處於超賣狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.01B,處於行業26,淨利潤$792.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$146.21,最高價為$201.00,最低價為$81.78。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- ARM 因 2025 年 3 月簽署的一項政府晶片設計協議,正面臨馬來西亞反貪腐機構針對貪污、欺詐及濫用權力的調查,這帶來了法律和聲譽風險。

- 分析師對估值嚴重過高表示擔憂,導致 KeyBanc 和 RBC Capital 近期下調了目標價,InvestingPro 的數據也顯示其股價交易價格高於公允價值。

- 預計第四季權利金收入增長將放緩,特別是在智慧型手機等關鍵領域,加上營運支出增加,預計將使利潤率承壓。

- 該公司成熟的授權模式正受到來自 RISC-V 等開源架構日益激烈的競爭威脅,以及 Nvidia 等大廠進軍 Windows-on-Arm 生態系統的戰略舉措。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。