搜索

汇丰控股股票2月25日开盘上涨5.41%:真相来了

• 汇丰公布了强劲的2025年第四季度及全年业绩。

• 该行上调了2026年净利息收入和有形股本回报率(RoTE)的指引。

• 战略转型和成本节约对股价产生了积极影响。

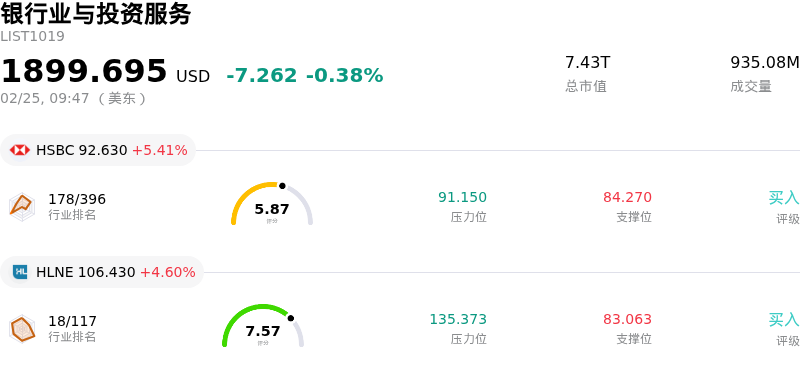

汇丰控股 (HSBC) 开盘上涨5.41%, 所属行业银行业与投资服务下跌0.38% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 BNB Plus Ord Shs (BNBX) 上涨 7.97%;汇丰控股 (HSBC) 上涨 5.41%;Hamilton Lane Inc (HLNE) 上涨 4.60%。

汇丰控股股价今日大幅上涨,主要受其2026年2月25日发布的2025年第四季度及全年强劲业绩报告推动。财报展现出积极态势,该行第四季度基础营收和税前利润均超出分析师预期。基础税前利润大幅增长,表现优于市场预测。

推动投资者情绪向好的关键因素是该公司对2026年的乐观前景展望和上调的业绩指引。汇丰预计,今年银行净利息收入将高于目前的分析师一致预期。此外,该行还上调了未来几年的有形股本回报率(RoTE)目标,显示出对其盈利势头和战略执行力的信心。

该行持续进行的战略转型努力也获得了市场的积极反应。相关报告强调了降本措施的成功实施,以及对以客户为中心和可持续增长的关注,过去一年实现了显著的年化成本节约。这些因素共同超出了市场预期,促使该股交易活动表现强劲。

汇丰控股 (HSBC) 技术面来看,MACD(12,26,9)数值[1.69],处于中性状态,RSI数值55.46处于中性状态,Williams%R数值-42.59处于超卖状态,注意关注。

汇丰控股 (HSBC) 处于银行业与投资服务行业,最新年度营业收入84.79B,处于行业3,净利润21.10B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为97.88,最高价为97.88,最低价为97.88。

公司特定风险:

- 汇丰公布的2025年全年税前利润同比下降7.4%至299.1亿美元,受运营成本上升和重大减值计提影响,其中包括因房地产市场长期低迷而对其持有的中国交通银行股份进行的21亿美元减记。

- 分析师对该行预期的2026年1%成本增幅表示质疑,理由是竞争压力带来的潜在挑战以及大规模人工智能技术投资的必要性,这可能会影响未来的盈利能力。

- 分析师对汇丰在坏账增加方面的风险敞口(特别是在中国房地产行业)仍存顾虑,其子公司恒生银行减值贷款的增加凸显了这一问题。

- 该行预计2026年贷款信用损失约为40个基点,预示着贷款质量方面将面临阻力及潜在的未来财务影响。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

Tradingkey

推荐文章

Tradingkey