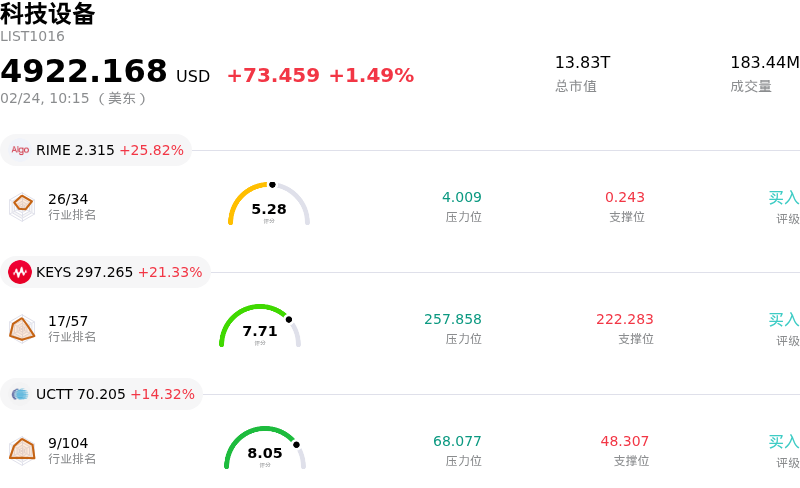

Arm Holdings PLC股票2月24日盘中上涨4.40%:释放什么信号?

Arm Holdings PLC (ARM) 盘中上涨4.40%, 所属行业科技设备上涨1.49% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Algorhythm Holdings Inc (RIME) 上涨 25.82%;是德科技 (KEYS) 上涨 21.33%;Ultra Clean Holdings Inc (UCTT) 上涨 14.32%。

ARM Holdings (ARM) 股价出现上涨,这主要得益于在蓬勃发展的人工智能 (AI) 和半导体行业中,财务业绩、战略市场扩张以及分析师积极情绪等多重利好因素的共同推动。

这种积极情绪的一个重要催化剂是该公司在 2026 财年第三季度的强劲表现。ARM 报告称,其权利金和许可收入均实现强劲的同比大幅增长,超出市场预期。这标志着该公司连续第四个季度营收超过 10 亿美元。业绩中的一个关键亮点是数据中心权利金收入的大幅增长,与去年相比翻了一番多。这凸显了 ARM 在高增长的数据中心领域的成功渗透及其日益增长的重要性,而 AI 工作负载正日益推动这一领域的发展。

该公司对 AI 的战略重点及其在数据中心领域不断扩大的角色正被证明是强大的驱动力。ARM 首席执行官表示,数据中心板块正迅速成为其主要收入来源,有望在不久的将来超过移动业务。该公司的架构利用其每瓦性能优势,对于云端、边缘和实体 AI 系统中高效、分布式的 AI 计算至关重要。目前,ARM 在 AI 服务器 CPU 的超大规模市场中占据了巨大份额。这种战略定位还得到了相关举措的进一步支持,例如预计将推出自主设计的通用 CPU,这可能会显著扩大其目标市场。

同时,金融分析师最近的认可和上调评级也增添了积极的动力。几家知名机构上调了对 ARM 的目标价或评级,认可了该公司强大的 AI 举措以及到 2030 年在 CPU 领域扩大市场份额的潜力。例如,Susquehanna 将 ARM 的评级上调至“积极”,强调了其尽管在其他细分市场面临挑战,但在 AI 方面取得了进步。分析师前景的这种积极修正显著增强了投资者的信心。

此外,ARM 向新产品类别的扩张和合作进一步令投资者感到兴奋。据报道,NVIDIA 将于 2026 年上半年推出基于 ARM 架构的笔记本电脑芯片,这标志着 ARM 的影响力正在从传统的移动市场向外扩展。专注于机器人技术的“实体 AI”部门的建立,以及 ARM 计算子系统 (ARM Compute Subsystems) 采用率的日益提高(这带来了更高的权利金率和更快的客户上市时间),都展示了该公司多元化的增长途径。以 AI 驱动的繁荣和创纪录销售预测为特征的整个半导体行业环境,为 ARM 的持续成功提供了助力。

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值[2.04],处于买入状态,RSI数值57.07处于中性状态,Williams%R数值-23.06处于超卖状态,注意关注。

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入4.01B,处于行业26,净利润792.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为145.03,最高价为201.00,最低价为81.78。

公司特定风险:

- 2026财年第三季度的授权许可收入不及分析师预期,导致股价在盘后下跌8%,并引发了对未来权利金收入可能走弱的担忧。

- 分析师纷纷下调了该股的目标价和评级,其中RBC Capital将目标价从140美元下调至130美元,BofA由于近期智能手机出货量面临逆风以及授权业务对软银的依赖程度增加,将其评级下调至“中性”。

- 该公司在智能手机市场面临显著逆风,包括存储成本上涨和潜在的出货量下滑,这对其权利金销售的很大一部分构成了影响。

- 来自开源RISC-V架构的竞争压力不断增加,这构成了一项威胁,因为高通和Meta等大客户正在向RISC-V投入资金,以寻求减少对Arm知识产权的依赖。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。