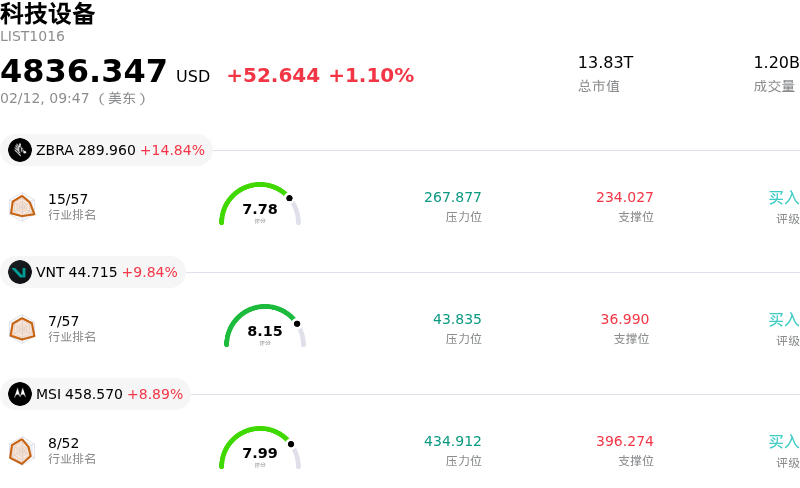

美光科技股票2月12日开盘上涨4.58%:背后推手曝光

美光科技 (MU) 开盘上涨4.58%, 所属行业科技设备上涨1.10% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Zebra Technologies Corp (ZBRA) 上涨 14.84%;Vontier Corp (VNT) 上涨 9.84%;摩托罗拉解决方案 (MSI) 上涨 8.89%。

美光科技(Micron Technology)股价呈现上涨态势,这主要归因于几项重大进展,特别是其在高带宽内存(HBM)技术方面的突破以及人工智能领域的强劲需求。

推动市场积极情绪的关键因素是该公司发布了关于其下一代 HBM4 内存芯片的公告。美光科技首席财务官证实,公司已开始大规模量产并向客户交付 HBM4。这一进展早于此前的指引,并超出了部分市场预期,有效解决了市场对美光科技在 AI 内存这一关键领域可能落后于竞争对手的担忧,并平息了有关其参与核心供应链的传闻。这一提前的时间表标志着该公司在 AI 服务器市场中的强势地位,以及其把握日益增长的需求的能力。

整个半导体行业目前正经历一场由 HBM、DRAM 和 NAND 闪存等 AI 相关组件旺盛需求驱动的超级周期。这种强劲的需求导致供不应求,为内存产品创造了有利的定价环境,且预计这种态势将持续到今年以后。这种紧张的供需动态显著提升了美光科技的财务业绩和前景,这从其近期的营收增长和利润率改善中可见一斑,其中 AI 和数据中心内存对其总营收做出了实质性贡献。

分析师的情绪也变得愈发乐观,多家机构重申或上调了美光科技的评级和目标价。值得注意的是,一家知名投行显著上调了其目标价,并将美光科技列为半导体板块的首选股,理由是 AI 驱动的供需失衡正在加剧。此类分析师的认可和机构信心的增强,进一步推动了该股的上涨势头。

围绕美光科技 HBM4 出货的利好消息以及强劲的行业趋势,也带动了其他半导体股票的普涨,尤其是内存芯片制造商,这凸显了全市场在 AI 需求推动下对该行业前景的强烈乐观情绪。

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[26.58],处于中性状态,RSI数值59.59处于中性状态,Williams%R数值-49.30处于超卖状态,注意关注。

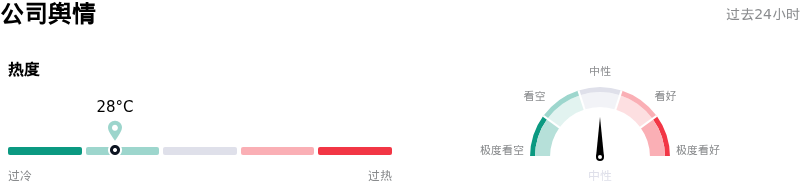

美光科技 (MU) 公司舆情来看,公司热度27.68,处于很冷状态;公司舆情中性。

近一月多位分析师给出公司评级为BUY。目标价预测平均价为358.41,最高价为500.00,最低价为86.28。

公司特定风险:

- 2026年2月9日,在市场整体疲软的背景下,Micron Technology股价大幅下跌5.01%。分析师预测其股价在未来12个月内可能进一步走低,显示出该股对宏观环境的敏感性。

- 市场对Micron在高性能带宽内存(HBM)市场的竞争地位仍存忧虑,认为其面临成为“第二供应源或溢出供应商”的风险,这可能导致其定价能力减弱,且销售额的预见性降低。

- 该公司仍易受地缘政治风险的影响,包括潜在的中美半导体紧张局势以及HBM出口禁令的实施,这些因素可能直接冲击其营收预期。

- Micron的股价在历史上表现出对经济衰退的较强敏感性,近期的下跌归因于对存储芯片供应链的担忧以及对中国市场销售表现的焦虑。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。