Palo Alto Networks Inc (PANW) cổ phiếu di chuyển tăng 4.17% vào ngày 13 thg 5: Sự thật đằng sau biến động

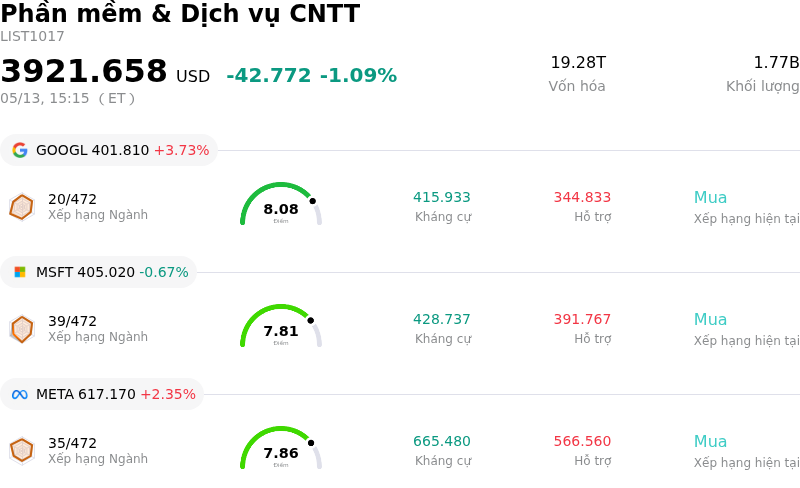

Palo Alto Networks Inc (PANW) di chuyển tăng 4.17%. Lĩnh vực Phần mềm & Dịch vụ CNTT giảm 1.09%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Alphabet Inc Class A (GOOGL) tăng 3.73%; Microsoft Corp (MSFT) giảm 0.67%; Meta Platforms Inc (META) tăng 2.35%.

Điều gì đang tác động đến giá cổ phiếu tăng của Palo Alto Networks Inc (PANW) hôm nay?

Palo Alto Networks đã ghi nhận sự biến động tích cực đáng kể trong ngày, phản ánh sự kết hợp giữa những tiến bộ chiến lược gần đây và tâm lý lạc quan của các nhà phân tích trong một thị trường an ninh mạng đang phát triển mạnh mẽ. Động lực chính cho sự chuyển động này dường như là việc ra mắt Idira, một nền tảng bảo mật danh tính mới được công bố vào ngày 12 tháng 5 năm 2026. Nền tảng này được thiết kế để cung cấp giải pháp bảo mật danh tính thế hệ mới cho các doanh nghiệp định hướng AI, tích hợp khả năng phát hiện, kiểm soát và quản trị các danh tính con người, máy móc và tác nhân, phù hợp với nhu cầu ngày càng tăng của ngành về các giải pháp bảo mật toàn diện.

Công ty cũng được hưởng lợi từ những điều chỉnh tích cực trong dự báo của các nhà phân tích. Một số tổ chức gần đây đã tái khẳng định hoặc nâng mức giá mục tiêu cho Palo Alto Networks, dựa trên những phản hồi tích cực từ việc kiểm tra kênh với các đối tác và khách hàng. Ví dụ, BTIG đã tăng giá mục tiêu vào ngày 6 tháng 5 năm 2026, ghi nhận tâm lý đối tác được cải thiện đối với các sản phẩm của công ty. Barclays cũng đưa ra mức giá mục tiêu tương tự vào ngày 11 tháng 5 năm 2026. Sự tin tưởng này của các nhà phân tích nhấn mạnh hiệu quả của chiến lược "nền tảng hóa" của Palo Alto Networks, nhằm hợp nhất các chức năng bảo mật đa dạng thành các nền tảng thống nhất và tích hợp.

Các động lực rộng lớn hơn của ngành cũng đóng góp vào tâm lý tích cực này. Lĩnh vực an ninh mạng đang ghi nhận nhu cầu gia tăng do sự trỗi dậy của các mối đe dọa tinh vi như mã độc tống tiền (ransomware) và sự nhận thức ngày càng tăng về các rủi ro mạng do AI gây ra. Các doanh nghiệp đang ngày càng tập trung vào việc hiện đại hóa hạ tầng bảo mật của họ, và chi tiêu của khu vực công cho an ninh mạng cũng đang trên đà tăng lên. Palo Alto Networks đang tích cực định vị mình trong bối cảnh này với các sản phẩm định hướng AI được thiết kế để bảo vệ các ứng dụng AI, điều này rất phù hợp với các xu hướng thị trường và yêu cầu của khách hàng hiện nay.

Mặc dù một số định hướng tài chính trước đó cho thấy áp lực ngắn hạn do chi phí tích hợp thâu tóm, nhưng các phản ứng thị trường gần đây gợi ý rằng các nhà đầu tư đang chú trọng hơn đến các lợi ích chiến lược dài hạn và đà tăng trưởng mạnh mẽ của sản phẩm. Các công ty đầu tư tổ chức cũng cho thấy sự tự tin gia tăng, trong đó một số đơn vị đã nâng đáng kể tỷ trọng nắm giữ tại công ty, góp phần thúc đẩy quỹ đạo đi lên của cổ phiếu.

Phân tích kỹ thuật của Palo Alto Networks Inc (PANW)

Về mặt kỹ thuật, Palo Alto Networks Inc (PANW) có MACD (12,26,9) đạt [7.23], phát ra tín hiệu mua. RSI ở mức 79.01 cho thấy thị trường đang ở trạng thái mua, còn Williams %R tại -1.20 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Palo Alto Networks Inc (PANW)

Palo Alto Networks Inc (PANW) thuộc ngành Phần mềm & Dịch vụ CNTT. Doanh thu thường niên mới nhất đạt $9.22B, xếp hạng 40 trong ngành. Lợi nhuận ròng đạt $1.13B, xếp hạng 42 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $212.29, cao nhất là $325.00 và thấp nhất là $114.00.

Thêm thông tin về Palo Alto Networks Inc (PANW)

suy nghĩ

Rủi ro đặc thù của công ty:

- Một lỗ hổng zero-day (CVE-2026-0300) đang bị khai thác tích cực trong hệ điều hành tường lửa PAN-OS của công ty cho phép truy cập quyền root mà không cần xác thực, gây ra mối đe dọa an ninh tức thời cho khách hàng, với các bản vá dự kiến phải đến ngày 13-28/5 mới có.

- Palo Alto Networks đã điều chỉnh giảm dự báo lợi nhuận trên mỗi cổ phiếu cho năm tài chính 2026 do chi phí tích hợp ngày càng tăng liên quan đến các thương vụ thâu tóm lớn gần đây.

- Việc phát hành 112 triệu cổ phiếu như một phần của thương vụ thâu tóm CyberArk dự kiến sẽ dẫn đến tình trạng pha loãng cổ phiếu đáng kể, gây tác động tiêu cực đến lợi nhuận ròng của công ty.

- Công ty đang phải chịu chi phí tích hợp cao từ các vụ thâu tóm lớn gần đây (CyberArk, Chronosphere và Koi), ảnh hưởng đến khả năng sinh lời hiện tại trước khi các lợi ích cộng hưởng được hiện thực hóa đầy đủ.

Tôi đã xem xét các kết quả tìm kiếm, tập trung vào 72 giờ qua (từ ngày 10 đến ngày 13 tháng 5 năm 2026).

Dưới đây là những gì tôi tìm thấy:

* Tin tức tiêu cực trong vòng 24-72 giờ:

* Lỗ hổng zero-day (CVE-2026-0300): Một lỗ hổng zero-day đang bị khai thác tích cực trong tường lửa PAN-OS cho phép truy cập quyền root mà không cần xác thực, và các bản vá dự kiến phải đến ngày 13-28/5 mới có. Đây là một rủi ro an ninh nghiêm trọng đối với một công ty an ninh mạng.

* Điều chỉnh giảm dự báo EPS cho năm tài chính 2026: Điều này được đề cập là kết quả của chi phí tích hợp và pha loãng cổ phiếu, và đã được ghi nhận trong tin tức từ ngày 6 tháng 5 năm 2026. Mặc dù nó nằm hơi ngoài giới hạn nghiêm ngặt của khung thời gian 72 giờ, nhưng đây là một dấu hiệu tài chính quan trọng và gần đây, tác động trực tiếp đến tâm lý nhà phân tích hiện tại.

-

Các mối quan tâm chính được các nhà phân tích tổ chức đưa ra hôm nay:

- Pha loãng cổ phiếu: Các nhà phân tích lo ngại về 112 triệu cổ phiếu được phát hành cho thương vụ CyberArk, dẫn đến tình trạng pha loãng cổ phiếu đáng kể và gây tổn hại đến lợi nhuận ròng.

- Chi phí tích hợp gia tăng: Các vụ thâu tóm lớn gần đây (CyberArk, Chronosphere, Koi) đang phát sinh chi phí tích hợp cao, ảnh hưởng đến khả năng sinh lời trước khi lợi ích cộng hưởng được hiện thực hóa.

- Định giá: PANW đang giao dịch ở mức định giá cao (ví dụ: P/S dự phóng 11,67 lần, chỉ số P/E là 123), điều mà các nhà phân tích như HSBC đã viện dẫn để hạ xếp hạng, khi thấy dư địa hạn chế cho việc nâng dự báo trong giai đoạn năm tài chính 2026-2027. (Việc hạ xếp hạng của HSBC là vào tháng 11/2025, nhưng mối lo ngại về định giá vẫn còn phù hợp theo dữ liệu ngày 6/5/2026). Mặc dù việc hạ xếp hạng của HSBC đã cũ, nhưng mối lo ngại về định giá đã được nhắc lại trong các nguồn tin tháng 5/2026. Tôi sẽ tập trung vào các yếu tố gần đây hơn, phù hợp với "nhận định của chuyên gia phân tích hôm nay".

- Áp lực cạnh tranh: Cạnh tranh gia tăng từ các đối thủ như Fortinet là một mối lo ngại dai dẳng.

-

Các hồ sơ pháp lý hoặc quy định (8-K) cho thấy rắc rối:

- Một báo cáo 8-K đã được nộp vào ngày 10 tháng 4 năm 2026, báo cáo về một sự kiện trọng yếu. Một báo cáo 8-K khác vào ngày 23 tháng 3 năm 2026, liên quan đến các trái phiếu chuyển đổi ưu tiên của CyberArk. Các hồ sơ này không trực tiếp chỉ ra "rắc rối" theo nghĩa của một sự kiện tiêu cực, nhưng chúng phản ánh các hoạt động của doanh nghiệp. Báo cáo 8-K gần đây nhất được liệt kê mà có thể là dấu hiệu của rắc rối chính là "sự kiện trọng yếu" chung từ ngày 10/4. Ngoài ra còn có một báo cáo 8-K về kết quả quý 2 năm 2026 vào ngày 17/2/2026, trong đó tiết lộ các dự báo trái chiều.

-

Sự biến động hiện tại bộc lộ điểm yếu cơ bản:

- Lỗ hổng zero-day chỉ ra trực tiếp điểm yếu cơ bản trong tính bảo mật của sản phẩm, vốn là cốt lõi của một công ty an ninh mạng.

- Những thách thức trong việc tích hợp các vụ thâu tóm và kết quả là việc cắt giảm dự báo EPS cùng với pha loãng cổ phiếu có thể cho thấy điểm yếu trong khả năng thực thi và quản lý tài chính liên quan đến chiến lược tăng trưởng.

Dựa trên các yêu cầu của đề bài (trong vòng 24-72 giờ qua, các rủi ro tức thời, đặc thù của công ty), các nội dung tiêu cực gần đây và phù hợp nhất là:

1. Lỗ hổng zero-day (CVE-2026-0300) với việc trì hoãn bản vá.

2. Điều chỉnh giảm dự báo EPS cho năm tài chính 2026 do chi phí tích hợp và pha loãng cổ phiếu (từ ngày 6/5, vẫn rất phù hợp đối với tình trạng "biến động trong ngày").

3. Pha loãng cổ phiếu đáng kể từ thương vụ thâu tóm CyberArk.

4. Chi phí tích hợp cao từ các vụ thâu tóm gần đây làm ảnh hưởng đến khả năng sinh lời.

Tôi sẽ cấu trúc kết quả đầu ra với 4 mục danh sách.

Rủi ro đặc thù của công ty:

- Một lỗ hổng zero-day (CVE-2026-0300) đang bị khai thác tích cực trong hệ điều hành tường lửa PAN-OS của công ty cho phép truy cập quyền root mà không cần xác thực, với các bản vá dự kiến phải đến ngày 13-28/5 mới có.

- Palo Alto Networks đã điều chỉnh giảm dự báo lợi nhuận trên mỗi cổ phiếu cho năm tài chính 2026 do chi phí tích hợp tăng vọt liên quan đến các thương vụ thâu tóm lớn gần đây.

- Việc phát hành 112 triệu cổ phiếu như một phần của thương vụ thâu tóm CyberArk dự kiến sẽ dẫn đến tình trạng pha loãng cổ phiếu đáng kể, gây tác động tiêu cực đến kết quả lợi nhuận ròng của công ty.

- Công ty đang phải gánh chịu chi phí tích hợp cao từ các thương vụ thâu tóm lớn gần đây, bao gồm CyberArk và Chronosphere, gây ảnh hưởng đến khả năng sinh lời hiện tại trước khi các lợi ích từ hiệu quả cộng hưởng được hiện thực hóa đầy đủ.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.