TransDigm Group Inc (TDG) cổ phiếu di chuyển tăng 5.11% vào ngày 14 thg 4: Điều này gửi đi tín hiệu gì?

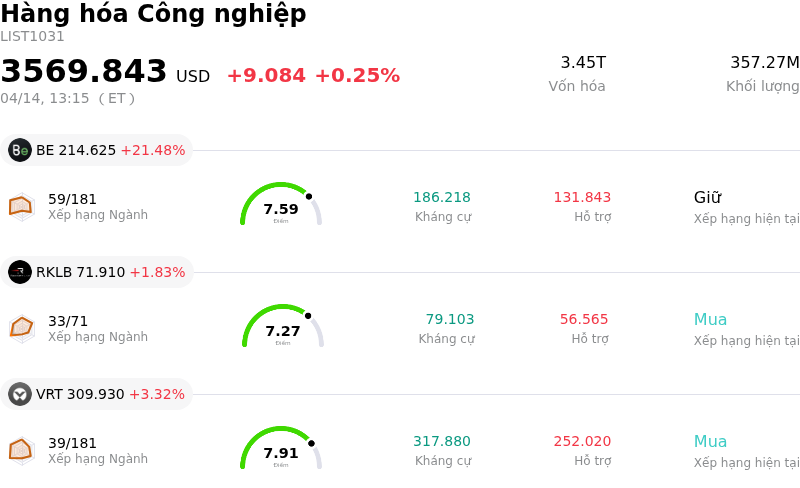

TransDigm Group Inc (TDG) di chuyển tăng 5.11%. Lĩnh vực Hàng hóa Công nghiệp tăng 0.25%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Bloom Energy Corp (BE) tăng 21.48%; Rocket Lab USA Inc (RKLB) tăng 1.83%; Vertiv Holdings Co (VRT) tăng 3.32%.

Điều gì đang tác động đến giá cổ phiếu tăng của TransDigm Group Inc (TDG) hôm nay?

Cổ phiếu của TransDigm Group đã ghi nhận biến động tích cực đáng kể, nhờ sự kết hợp giữa các cập nhật tài chính khả quan và các hành động chiến lược của doanh nghiệp. Công ty đã báo cáo kết quả sơ bộ quý 2 năm 2026 vượt kỳ vọng của các nhà đầu tư, cho thấy hiệu suất hoạt động mạnh mẽ. Những số liệu chưa kiểm toán này, tính đến hết ngày 28 tháng 3 năm 2026, bao gồm doanh thu thuần và EBITDA ước tính, vốn được thị trường đánh giá rất tích cực. Các nhà phân tích lưu ý rằng TransDigm đã vượt nhẹ các kỳ vọng về doanh thu, EPS điều chỉnh và biên lợi nhuận EBITDA, đồng thời nâng dự báo cho cả năm.

Góp phần thúc đẩy xu hướng tăng giá là thông báo của TransDigm Group về kế hoạch phát hành nợ bổ sung. Số tiền thu được từ đợt chào bán nợ này, cùng với lượng tiền mặt hiện có, dự kiến sẽ được dùng để tài trợ cho việc thâu tóm Stellant Systems, Inc. và chi trả cho một lượng lớn cổ phiếu phổ thông đã được mua lại trong tháng 3 năm 2026. Các chương trình mua lại cổ phiếu như vậy thường được các nhà đầu tư coi là một động thái tích cực, cho thấy sự tự tin của ban lãnh đạo và có khả năng thúc đẩy thu nhập trên mỗi cổ phiếu.

Công ty gần đây cũng đã hoàn tất một thương vụ thâu tóm quan trọng. Vào ngày 7 tháng 4 năm 2026, TransDigm Group công bố đã hoàn thành việc mua lại Jet Parts Engineering và Victor Sierra Aviation Holdings. Động thái này diễn ra sau thông báo trước đó vào tháng 1 năm 2026 về việc mua lại Stellant Systems, mà các nhà phân tích đánh giá là minh chứng rõ nét hơn cho chiến lược tăng trưởng hiệu quả thông qua các thương vụ của TransDigm. Những đợt thâu tóm này giúp củng cố danh mục các linh kiện hàng không vũ trụ kỹ thuật cao và doanh thu từ thị trường hậu mãi của công ty.

Nhìn chung, tâm lý của các nhà phân tích đối với TransDigm vẫn tích cực, với xếp hạng đồng thuận là "Mua" tính đến ngày 14 tháng 4 năm 2026. Các nhà phân tích dự báo tăng trưởng doanh thu hữu cơ sẽ tiếp tục mạnh mẽ, biên lợi nhuận mở rộng và hoạt động mua bán, sáp nhập được duy trì. Trong khi một công ty là KeyBanc Capital Markets đã điều chỉnh xếp hạng của mình thành "Sector Weight" do lo ngại về tăng trưởng của thị trường hậu mãi, thì một đơn vị khác là Truist vẫn duy trì xếp hạng "Mua". Lĩnh vực hàng không vũ trụ và quốc phòng nói chung cũng cho thấy dấu hiệu khởi sắc, với nhu cầu mạnh mẽ và doanh thu tăng trưởng được báo cáo từ các doanh nghiệp khác trong ngành, tạo nên bối cảnh thuận lợi cho TransDigm Group.

Phân tích kỹ thuật của TransDigm Group Inc (TDG)

Về mặt kỹ thuật, TransDigm Group Inc (TDG) có MACD (12,26,9) đạt [-26.15], phát ra tín hiệu trung lập. RSI ở mức 54.39 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -2.14 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của TransDigm Group Inc (TDG)

TransDigm Group Inc (TDG) thuộc ngành Hàng hóa Công nghiệp. Doanh thu thường niên mới nhất đạt $8.83B, xếp hạng 10 trong ngành. Lợi nhuận ròng đạt $1.87B, xếp hạng 7 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $1550.80, cao nhất là $1852.00 và thấp nhất là $1200.00.

Thêm thông tin về TransDigm Group Inc (TDG)

Rủi ro đặc thù của công ty:

- Đợt chào bán nợ trị giá 1,25 tỷ USD gần đây của TransDigm, kết hợp với gánh nặng nợ cao hiện có hơn 25 tỷ USD, làm tăng đáng kể đòn bẩy tài chính và độ nhạy đối với môi trường lãi suất, dẫn đến chi phí lãi vay cao hơn có thể triệt tiêu những cải thiện về hoạt động.

- Chiến lược tài trợ cho các thương vụ thâu tóm (ví dụ: Jet Parts Engineering, Victor Sierra Aviation Holdings, Stellant Systems) thông qua nợ của công ty gây ra rủi ro tích hợp đáng kể và trong lịch sử đã dẫn đến tình trạng thu hẹp biên lợi nhuận, với mức giảm 2% dự kiến trong Quý 1/2026 do quá trình tích hợp.

- Kết quả kinh doanh kém và tăng trưởng thấp hơn dự kiến trong phân khúc Nhà sản xuất thiết bị gốc (OEM) thương mại, vốn trầm trọng hơn do những hạn chế dai dẳng về chuỗi cung ứng và lao động ảnh hưởng đến các nhà sản xuất hàng không vũ trụ lớn, tạo ra lực cản đối với tăng trưởng doanh thu tổng thể bất chấp doanh số bán hàng hậu mãi mạnh mẽ.

- TransDigm phải đối mặt với sự giám sát liên tục về mặt lập pháp và quản lý, bao gồm cả luật về "nâng giá trục lợi" tiềm ẩn, vốn gây ra mối đe dọa thường trực đối với quyền năng định giá và mô hình kinh doanh biên lợi nhuận cao của công ty, đặc biệt là trong các hợp đồng với chính phủ.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất