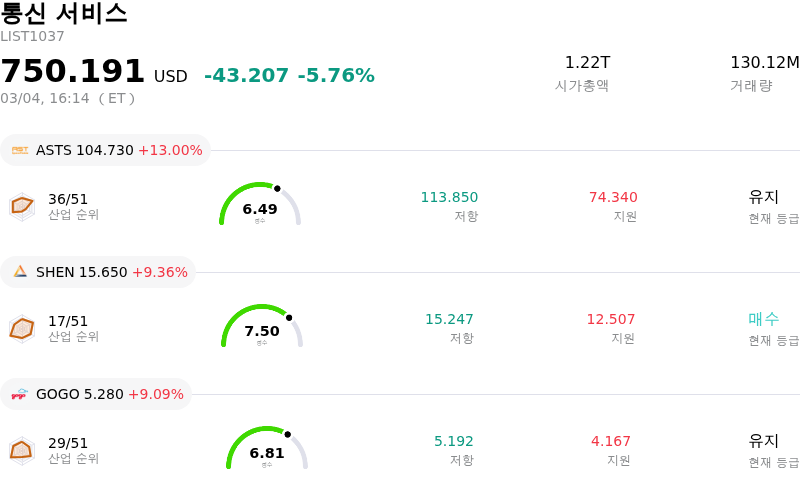

3월4일에 3.52%만큼 마감했습니다상승. Comcast Corp - 변동을 뒷받침하는 사실

Comcast Corp (CMCSA) 종목이 3.52% 상승하여 마감했습니다. 통신 서비스 산업은 5.76%만큼 하락했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: AST SpaceMobile Inc (ASTS) 상승 13.00%, Shenandoah Telecommunications Co (SHEN) 상승 9.36%, Gogo Inc (GOGO) 상승 9.09%

컴캐스트(CMCSA)는 2026년 3월 4일 장중 상당한 변동성을 보이며 주가 상승세를 기록했다. 이러한 긍정적인 흐름은 주로 지난 3월 3일 열린 모건스탠리 투자자 컨퍼런스에서 회사의 공동 CEO인 마이클 카바나(Michael Cavanagh)가 내놓은 전략적 발언에 힘입은 것으로 보인다.

오늘 주가 성장의 주요 촉매제는 피콕(Peacock)의 국내 성장 전략과 수익성 확보 경로에 대한 강조였다. 카바나 CEO는 경쟁사들이 글로벌 전략을 추구하는 것과 달리, 피콕은 광범위한 국제 확장보다는 번들 및 파트너십을 통해 미국 시장에 집중하고 있다고 명확히 했다. 그는 피콕이 2025년 4분기에 300만 명의 유료 가입자를 추가해 총 4,400만 명을 기록했으며, 분기 손실이 감소하며 재무 실적이 개선되었다고 강조했다. 해당 스트리밍 서비스는 또한 최근 슈퍼볼, NBA 올스타전, 밀라노-코르티나 동계 올림픽을 포함한 주요 라이브 스포츠 콘텐츠를 통해 혜택을 입었으며, 이는 시청률과 참여도 증가에 기여했다. 피콕은 아직 수익을 내지 못하고 있으나, 경영진은 손익(P&L)의 상당한 개선과 함께 "조만간" 수익성을 달성할 수 있는 경로를 제시했다.

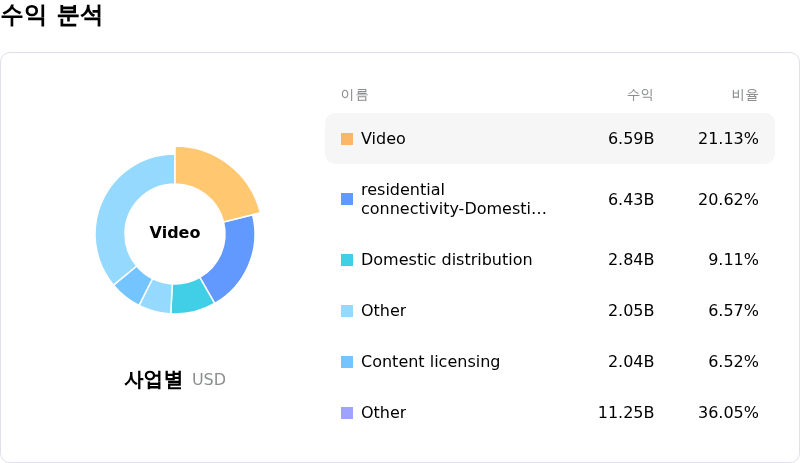

피콕에 대한 긍정적인 심리와 더불어, 2026년 1월 29일 발표된 2025년 4분기 실적 보고서에서 조정 주당순이익(EPS)이 애널리스트 예상치인 0.75달러를 상회하는 0.84달러를 기록한 점도 기저의 지지력을 지속적으로 제공한 것으로 보인다. 매출은 예상치를 소폭 하회했으나, 경영진은 2025년 한 해 동안 150만 개의 회선을 순증해 총 900만 개 이상의 회선을 확보하며 사상 최대의 무선 부문 성장을 달성했다는 점과 가격 책정 단순화 및 네트워크 업그레이드를 통한 브로드밴드 서비스 강화 노력을 강조했다. 이러한 운영 업데이트는 규율 있는 자본 배분 및 배당과 자사주 매입을 통한 지속적인 주주 환원 정책과 결합되어 투자자 신뢰에 기여했다.

나아가 기관 투자자 활동은 엇갈린 모습을 보였으나 전반적으로는 긍정적인 추세를 나타냈는데, Victory Capital Management Inc.가 2026년 3분기 동안 컴캐스트 지분을 9.7% 늘리며 회사의 지속적인 성장 잠재력에 신호를 보냈다. 반면 Dimensional Fund Advisors LP는 보유 지분을 소폭 낮췄다. 2026년 3월 4일 기준 애널리스트 컨센서스는 CMCSA에 대해 "매수" 의견을 유지했으며, 목표 주가는 상승 잠재력을 시사하며 긍정적인 시장 반응을 뒷받침했다.

기술적으로 Comcast Corp (CMCSA) 종목은 MACD (12,26,9) 값이 [0.64]이며, 이는 중립 신호를 나타냅니다. 55.37의 RSI 값은 중립 상태를 시사하고, -71.37의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

미디어 보도 측면에서 Comcast Corp (CMCSA) 종목은 보도 점수가 46.44이며, 이는 보통 수준의 미디어 주목도로, 중립적 심리에 해당합니다.

Comcast Corp (CMCSA) 종목은 통신 서비스 산업에 속하고 최신 연간 수익은 123.71B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 20.00B이며, 산업 내에서 2위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 HOLD 상태로 평가했으며, 목표 가격 평균은 33.82, 최고가는 53.00, 최저가는 23.00입니다.

기업 특화 리스크:

- 컴캐스트는 2025년 4분기 18만 1,000명의 주거 및 비즈니스 고객이 이탈하며 상당한 초고속 인터넷 가입자 손실을 지속하고 있으며, 이는 2026년까지의 가격 동결과 맞물려 가입자당 평균 매출(ARPU) 및 커넥티비티 및 플랫폼 부문 EBITDA에 압박을 가하고 있다.

- 스트리밍 서비스 피콕(Peacock)은 2025년 4분기 5억 5,200만 달러의 손실 확대를 보고했으며, 분석가들과 경영진은 치열한 시장 경쟁 속에서 불명확한 전략과 수익성 확보 경로의 장기화 가능성을 인정했다.

- 컴캐스트는 디시 와이어리스(DISH Wireless) 및 에코스타(EchoStar)를 상대로 확대된 법적 분쟁을 시작하며, 주 서비스 계약의 부당 해지 및 광섬유 연결 인프라 대금 지급 회피 혐의로 5,400만 달러 규모의 소송을 제기했다.

- 분석가들은 향후 3년간 컴캐스트의 수익 감소와 지속적인 EBITDA 압박을 전망하며 우려를 표명했으며, 경쟁 심화와 핵심 사업의 역풍으로 인해 목표 주가를 하향 조정했다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.