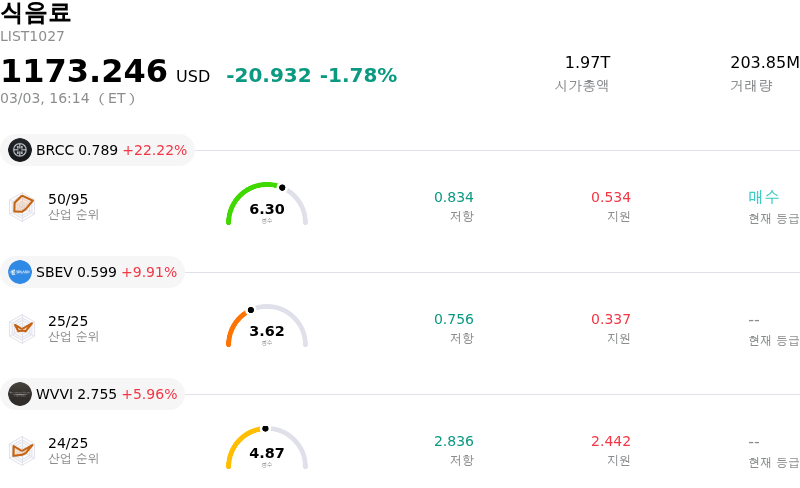

3월3일에 3.22%만큼 마감했습니다하락. Philip Morris International Inc - 투자자가 알아야 할 정보

Philip Morris International Inc (PM) 종목이 3.22% 하락하여 마감했습니다. 식음료 산업은 1.78%만큼 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: BRC Inc (BRCC) 상승 22.22%, Splash Beverage Group Inc (SBEV) 상승 9.91%, Willamette Valley Vineyards Inc (WVVI) 상승 5.96%

필립모리스 인터내셔널(PM)은 기관의 포트폴리오 조정과 지속적인 밸류에이션 우려가 맞물리며 오늘 하락세를 보였다. 주목할 만한 사건은 2026년 3월 3일, 회사가 2026년 만기 2.875% 채권의 뉴욕증권거래소 상장 폐지를 통지한 것이다. 이는 절차상의 문제이나, 이러한 발표는 때로 시장의 불확실성을 유발할 수 있다.

상당한 규모의 기관 매도세 역시 하방 압력으로 작용했다. 퍼스트 이글 인베스트먼트 매니지먼트(First Eagle Investment Management LLC)는 3분기 중 필립모리스 지분을 14.2% 줄이며 100만 주 이상을 매각했다. 동시에 보스턴 파트너스 올캡 밸류 펀드(Boston Partners All-Cap Value Fund)도 같은 날 보유 비중을 1.59% 축소했다. 이러한 주요 투자자들의 포트폴리오 조정은 투자 전략의 변화를 반영하며 주가 하락으로 이어질 수 있다.

필립모리스가 지난 2월 실적 성장을 전망하며 2026년 연간 주당순이익(EPS) 가이던스를 재확인했고 애널리스트들의 컨센서스 또한 대체로 '매수' 의견을 유지하고 있음에도 불구하고, 일부 밸류에이션 모델은 현재 주가 대비 하락 가능성을 시사하고 있다. 특히 니코틴 파우치 부문의 매출 성장 둔화와 미국 시장에서의 예상치를 밑도는 매출 실적에 대한 우려가 매출총이익률 및 전반적인 수익에 영향을 미칠 수 있는 요인으로 지목되었다.

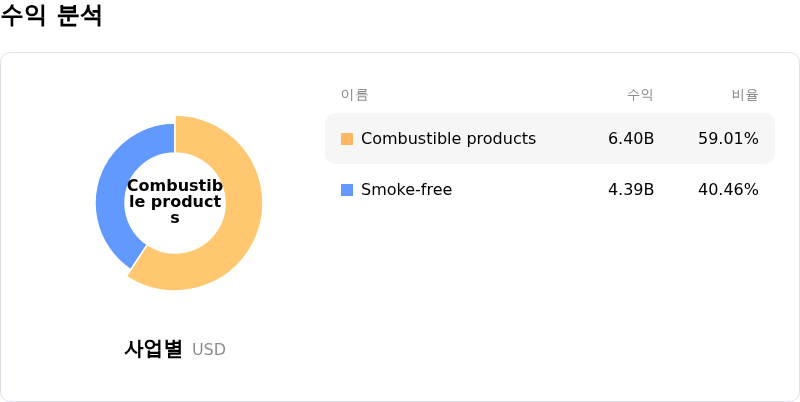

비연소 제품(smoke-free)으로의 전략적 전환은 장기적 성장에 대체로 긍정적이라는 평가를 받으나 도전 과제도 존재한다. 인도를 비롯한 특정 시장의 규제 저항과 일본 등 지역의 소비세 환경 변화는 이 핵심 부문의 확장성과 수익성에 지속적인 리스크가 되고 있다. 이러한 요인들이 복합적으로 작용하여 투자 심리를 위축시키고 주가 흐름에 영향을 미치고 있는 것으로 보인다.

기술적으로 Philip Morris International Inc (PM) 종목은 MACD (12,26,9) 값이 [4.45]이며, 이는 중립 신호를 나타냅니다. 55.20의 RSI 값은 중립 상태를 시사하고, -64.54의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

미디어 보도 측면에서 Philip Morris International Inc (PM) 종목은 보도 점수가 13.26이며, 이는 매우 낮은 수준의 미디어 주목도로, 약세 심리에 해당합니다.

Philip Morris International Inc (PM) 종목은 식음료 산업에 속하고 최신 연간 수익은 40.65B이며, 산업 내에서 5위를 차지하고 있습니다. 순이익은 11.32B이며, 산업 내에서 1위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 BUY 상태로 평가했으며, 목표 가격 평균은 191.41, 최고가는 210.00, 최저가는 151.00입니다.

기업별 리스크:

- 필립모리스 인터내셔널은 1분기 조정 주당순이익(EPS) 가이던스를 시장 예상치(컨센서스 1.89달러)를 하회하는 1.80~1.85달러로 전망했으며, 이는 경쟁이 심화된 시장 상황에서 재무 목표 달성에 잠재적 어려움이 있을 수 있음을 시사한다.

- 동사는 미국 시장 투자 확대와 재고 정상화 노력으로 인해 수익성 압박을 지속적으로 받고 있으며, 이는 2025년 3분기의 견조한 실적에도 불구하고 투자 심리를 위축시켰다.

- 미국 내 니코틴 파우치 및 일본 내 가열식 담배 등 주요 성장 카테고리에서 브리티쉬 아메리칸 토바코(British American Tobacco)와 재팬 토바코(Japan Tobacco) 등 경쟁사의 공세가 거세지면서 필립모리스의 시장 점유율과 성장 전망에 리스크가 되고 있다.

- 소비세 인상이나 제품 금지 가능성을 포함해 전 세계적으로 담배 및 니코틴 함유 제품에 대한 규제를 강화하려는 지속적인 규제 감시와 정부의 새로운 조치 가능성은 회사의 재무 성과에 실질적인 영향을 미칠 수 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.