Ferguson Enterprises Inc (FERG) 주식 움직였습니다 상승 4.72%에 4월8일: 핵심 원인 공개

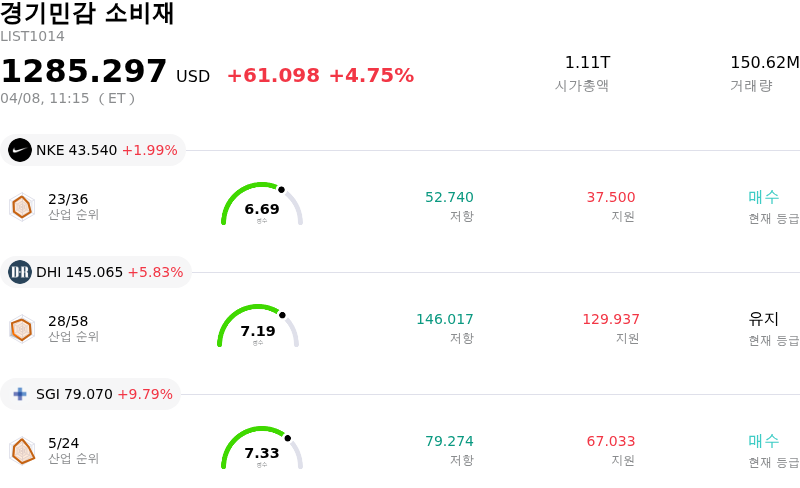

Ferguson Enterprises Inc (FERG) 종목은 4.72% 상승하여 움직였습니다. 경기민감 소비재 업종은 4.75% 상승했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Nike Inc (NKE) 상승 1.99%, DR Horton Inc (DHI) 상승 5.83%, Somnigroup International Inc (SGI) 상승 9.79%입니다.

오늘 Ferguson Enterprises Inc(FERG) 주가 상승의 요인은 무엇인가요?

퍼거슨(Ferguson plc, FERG)의 주가는 일련의 우호적인 애널리스트 보고서 수정과 강력한 기업 실적에 힘입어 오늘 상승세를 보였다. 최근 애널리스트들의 행보는 투자자 신뢰도 제고와 긍정적인 시장 심리 형성에 기여했다.

특히 여러 주요 투자사들이 최근 퍼거슨에 대한 투자의견을 재확인 또는 상향 조정하고 목표주가를 높였다. 예를 들어, 바클레이즈(Barclays)는 해당 종목에 대해 '비중확대(Overweight)' 의견을 유지하며 상당한 잠재적 상승 여력을 시사하는 목표주가를 설정했다. 마찬가지로 모건스탠리(Morgan Stanley)도 견조한 매출 성장을 전망한 2025 회계연도 실적 및 2026 회계연도 가이던스 발표 이후, '비중확대' 의견을 유지하면서 목표주가를 상향했다. 번스타인 소시에테제네랄 그룹(Bernstein SocGen Group) 역시 데이터 센터 건설 지원에 있어 퍼거슨의 전략적 입지를 강조하며 '수익률 상회(Outperform)' 의견을 재확인하고 목표주가를 올렸다. 이러한 긍정적 전망에 더해, 제프리스(Jefferies)는 퍼거슨의 강력한 인수합병(M&A) 전망을 강조하며 목표주가를 상향하고 이를 매수 기회로 평가했다.

이러한 애널리스트들의 조정은 최근 실적 발표에서 나타난 퍼거슨의 견고한 재무 성과에 영향을 받은 것으로 보인다. 회사는 2025년 실적 발표를 통해 매출 증가, 매출총이익률 개선, 희석 주당순이익(EPS)의 유의미한 성장 및 강력한 영업 현금 흐름을 입증했다. 또한, 회사는 2026년 4월 말에 지급될 주당 0.89달러의 배당금을 선언했다. FERG에 대한 애널리스트들의 전반적인 컨센서스는 긍정적이며, 대다수가 "매수(Buy)" 의견을 권고하고 평균 목표주가는 상당한 상승 잠재력을 나타내고 있다. 애널리스트 커뮤니티의 이러한 집단적인 긍정적 심리는 주가 성과를 뒷받침하는 핵심 요인이다.

Ferguson Enterprises Inc(FERG) 기술 분석

기술적으로 Ferguson Enterprises Inc (FERG) 종목은 MACD (12,26,9) 값이 [-4.38]이며, 이는 중립 신호를 나타냅니다. 52.01의 상대강도지수 값은 중립 상태를 시사하고, -21.72의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Ferguson Enterprises Inc(FERG) 펀더멘털 분석

Ferguson Enterprises Inc (FERG)는 경기민감 소비재 산업에 속하며 최신 연간 수익은 $12.83B이며, 산업 내에서 6위를 차지하고 있습니다. 순이익은 $786.00M이며, 산업 내에서 8위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $274.34, 최고가는 $305.00, 최저가는 $204.56입니다.

Ferguson Enterprises Inc(FERG) 더 자세히 보기

기업 특유의 리스크:

- 주택 시장의 약세가 회사에 지속적인 영향을 미치고 있다. 신축 및 수리·유지보수·개량(RMI) 활동의 역풍으로 인해 2025년 4분기 주택용 배관 및 냉난방(HVAC) 매출이 감소했으며, 이는 전체 매출의 약 50%를 차지하는 부문에 타격을 주고 있다.

- Ferguson은 과거 이례적인 수익 달성 이후 시장이 정상화됨에 따라 2026년 내내 매출총이익률(Gross Margin)이 압박을 받을 것으로 예상하고 있다.

- 회사의 2025년 4분기 희석 주당순이익(EPS)은 1.99달러를 기록해 애널리스트들의 컨센서스 추정치인 2.24달러를 하회했으며, 이는 시장 기대치에 못 미치는 실적 부진을 나타낸다.

- InvestingPro 데이터에 따르면, Ferguson은 완벽한 피오트로스키 점수(Piotroski Score)를 기록했음에도 불구하고 주가가 공정 가치 추정치 대비 고평가되었을 수 있으며, 이는 밸류에이션 관점에서 잠재적인 하락 위험을 시사한다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.