3月12日のLam Research Corp (LRCX) 値動きは4.43%下落:値動きの背後にある要因

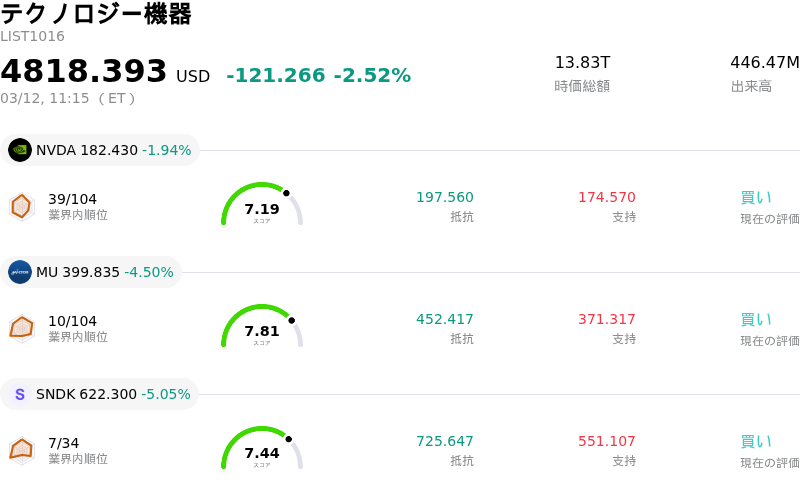

Lam Research Corp (LRCX) 値動きは4.43%下落しました。テクノロジー機器セクターは2.52%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 1.94%、Micron Technology Inc (MU) 下落 4.50%、SanDisk Corporation (SNDK) 下落 5.05%。

本日のLam Research Corp(LRCX)の株価下落の要因は何ですか?

ラムリサーチの株価は本日下落した。これは、多額のインサイダー売り、機関投資家によるポートフォリオ調整、および市場心理の重荷となっている持続的な個別リスクが複合的に影響したものである。半導体製造装置業界の広範な見通しは引き続き堅調であり、同社は最近、好調な決算を発表しているものの、本日の日中取引においてはこれらのマイナス要因が優勢となったようだ。

弱気な市場心理を助長する顕著な動きとして、3月4日に同社の最高財務責任者(CFO)が相当数の株式を売却したことが挙げられる。経営陣の保有比率の顕著な低下を伴うこのインサイダー売りは、自信の低下を示すシグナルと投資家に解釈され、売り圧力につながる可能性がある。さらに、主要な機関投資家であるProShares S&P Technology Dividend Aristocrats ETFがラムリサーチへの出資比率を引き下げたことも、市場での売り活動に拍車をかけた。このような機関投資家によるリバランシングや投資回収は、特に市場が敏感な時期において、株価にかなりの下押し圧力を及ぼす可能性がある。

さらに、投資家は同社のいくつかのリスクを継続的に注視しており、これらは目新しいものではないものの、株価の脆弱性の一因となっている。不利益な製品ミックスによる利益率低下(マージン圧迫)の懸念や、特に輸出規制を背景とした中国売上高への集中に伴うリスクの高まりは、依然として重要な懸念事項である。これらの長年のリスクは、株価の割高なバリュエーションと相まって、利益確定売りを誘発しやすく、否定的なニュースや売りシグナルに対してより敏感に反応する要因となっている。

こうした逆風にもかかわらず、ラムリサーチのファンダメンタルズは概ね良好である。同社は最近、第2四半期決算で売上高と利益の両方で予想を上回り、次四半期についても強気な見通し(ガイダンス)を示した。半導体製造装置セクター自体も、AI関連技術やアドバンスド・パッケージングへの需要増加を背景に、大幅な成長が予測されている。また、アナリストは同社株に対して概ね前向きな見方を維持しており、多くが「買い」評価を再確認し、目標株価を引き上げている。S&P 100指数への採用が予定されていることも好材料と見なされている。しかし、本日の値動きは、売り活動やバリュエーション・リスクに対する目先の懸念が、こうした好意的な長期的展望を一時的に覆い隠したことを示唆している。

Lam Research Corp(LRCX)のテクニカル分析

技術的に見ると、Lam Research Corp (LRCX)はMACD(12,26,9)の数値が[0.91]で、中立のシグナルを示しています。RSIは47.28で中立の状態、Williams%Rは-60.40で売られ過ぎの状態を示しています。ご注意ください。

Lam Research Corp(LRCX)のファンダメンタル分析

Lam Research Corp (LRCX)はテクノロジー機器業界に属しています。最新の年間売上高は$18.44Bで、業界内で12位です。純利益は$5.36Bで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$270.39、最高は$325.00、最低は$116.32です。

Lam Research Corp(LRCX)に関する詳細

個別企業リスク:

- インサイダーによる大幅な売り圧力が顕在化している。取締役が保有株式を12%以上削減したほか、最高財務責任者(CFO)が過去72時間以内に1,120万ドル相当以上の株式を売却しており、慎重な姿勢を示唆している可能性がある。

- 中国での販売慣行を巡る米下院「中国共産党に関する特別委員会」による調査の継続に加え、輸出管理や地政学的緊張に伴う中国事業の減収見通しは、過去の売上貢献度を考慮すると、極めて重大な脆弱性となっている。

- 顧客ミックスの悪化や中国での減収に伴う売上高総利益率(グロスマージン)の低下により、見通しはネガティブである。

- アナリストのバリュエーションモデルは株価が大幅に割高である可能性を示唆しており、一部の試算では34%超の下落リスクが指摘されている。直近の投資判断引き下げにおいても、PER(株価収益率)の割高感が理由に挙げられている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。