3月6日のFerguson Enterprises Inc (FERG) 始値は3.36%下落:値動きの背後にある要因

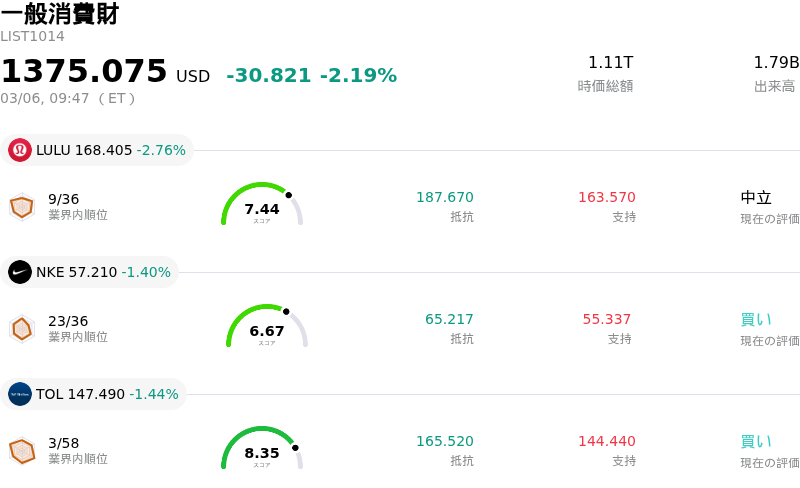

Ferguson Enterprises Inc (FERG) 始値は3.36%下落しました。一般消費財セクターは2.19%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Lululemon Athletica Inc (LULU) 下落 2.76%、Nike Inc (NKE) 下落 1.40%、Toll Brothers Inc (TOL) 下落 1.44%。

本日のFerguson Enterprises Inc(FERG)の株価下落の要因は何ですか?

本日のFerguson plcの株価下落は、主に配当落ちによるものと考えられる。2026年3月6日はFergusonの四半期配当の権利落ち日である。この日以降に購入された株式には直近の配当を受け取る権利が付与されないため、通常、株価は配当額に相当する分だけ機械的に下落調整される。

こうした下落圧力に加え、広範なマクロ経済への懸念も投資家心理に影響を及ぼしている可能性がある。本日、米国労働統計局が発表した2026年2月の雇用統計において、非農業部門雇用者数が予想外の減少となった。9万2000人の雇用減少と4.4%の失業率は、労働市場の安定化への期待に反し、依然として軟調であることを示唆している。このネガティブな経済指標は経済の先行き不安を招き、Fergusonの主力事業である建設・住宅関連業界に影響を与える可能性があるほか、FRB(連邦準備理事会)の金利政策判断を左右する可能性もある。

さらに、同社の最近の業績も要因として残っている可能性がある。Fergusonが2026年2月24日に発表した決算はアナリスト予想を下回り、1株利益(EPS)のコンセンサスに届かなかった。最近、一部の企業が投資判断を「買い」に格上げし、目標株価を引き上げているものの、アナリストの評価はまちまちであり、前回の決算未達が投資家見通しの悪化やネガティブなニュースへの過敏な反応を招いている可能性がある。

最後に、機関投資家によるポートフォリオ調整も一因となっているようだ。報告によると、Dimensional Fund Advisors LP、Victory Capital Management Inc.、American Century Companies Inc.などの機関投資家が前四半期にFergusonの保有株を削減しており、これらの変更が現在の取引日前後に報告されている。こうした売却活動は、たとえ過去の期間のものであっても、開示されることで株価の下押し圧力を助長、または増幅させる要因となり得る。

Ferguson Enterprises Inc(FERG)のテクニカル分析

技術的に見ると、Ferguson Enterprises Inc (FERG)はMACD(12,26,9)の数値が[2.23]で、中立のシグナルを示しています。RSIは36.24で中立の状態、Williams%Rは-95.76で売られ過ぎの状態を示しています。ご注意ください。

Ferguson Enterprises Inc(FERG)のファンダメンタル分析

Ferguson Enterprises Inc (FERG)は一般消費財業界に属しています。最新の年間売上高は$12.83Bで、業界内で6位です。純利益は$786.00Mで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$273.48、最高は$300.00、最低は$204.56です。

Ferguson Enterprises Inc(FERG)に関する詳細

企業固有のリスク:

- Ferguson plcの直近の2025年度第4四半期の一株利益(EPS)は1.99ドルとなり、アナリストのコンセンサス予想である2.24ドルを下回った。これが投資家心理を直ちに冷え込ませる主要な要因となり、取引時間中の株価の大幅な下落を招いた。

- 同社は売上高の約半分を占める米国住宅市場において、依然として大きな逆風に直面している。住宅着工件数の減少や住宅改修需要の減退により減収が報告されており、2026年には1桁台前半から半ばの減少が予測されている。

- アナリスト企業のWall Street Zenは、最近Fergusonの投資判断を「買い」から「ホールド」に引き下げた。現在の株価収益率(PER)が業界平均を上回っており、GuruFocusが大幅な下落余地を予測していることも、同社のバリュエーションに対する懸念をさらに強めている。

- Fergusonは高水準の負債が指摘されている。プレミアムなバリュエーションと相まって、収益および利益成長の見通しが鈍化した場合の感応度が高まっており、財務上の柔軟性や、負債の返済・削減能力に影響を及ぼす可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。